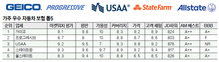

VA 16세 자녀 자동차보험 추가 시 연평균 82% 할증

워싱턴지역에서 10대 자녀를 부모 자동차 보험에 추가할 경우 보험료가 연평균 2000달러 가량 오르는 것으로 나타났다. 경제전문지 포브스에 따르면 이달 버지니아 기준으로 결혼한 커플의 16세 자녀를 포함시키면 보험료가 연평균 2419달러 상승해 5376달러에 달하는 것으로 조사됐다. 17세 자녀는 2063달러가 추가돼 5011달러, 18세 자녀도 1825달러가 인상돼 4773달러를 기록했다. 19세에 이르면 1495달러 할증이 이뤄져 4443달러를 기록하게 된다. 16세 자녀를 둔 부모는 자녀가 없거나 16세 미만 자녀를 둔 부모에 비해 82% 할증되고, 19세 자녀를 둔 부모의 경우 50% 할증이 이뤄지는 셈이다. 버지니아의 평균 부모 보험료는 2945달러였다. 자녀의 자동차 보험 가입, 갱신도 어려운 상황에서 보험료가 2배 가까이 올라 부모들의 부담이 가중되지만, 자녀를 개별 보험에 가입시키는 것보다는 크게 절약되는 것으로 밝혀졌다. 버지니아는 그나마 전국 평균으로 볼 때 할증률이 높지 않은 축에 속했다. 16세 자녀가 개별 보험에 가입할 경우 연간 보험료가 전국 평균 8765달러에 달해 부모 보험에 포함시킬 때보다 5553달러 또는 172.9%가 더 비싸다. 17세 평균 6829달러, 18세 평균 6147달러로 부모 보험 추가에 비해 보험료가 각각 4020달러(143.1%), 3543달러(136.1%) 더 들게 된다. 19세 역시 평균 4650달러로 부모 보험에 포함됐을 때보다 3042달러 또는 189.2% 더 높은 것으로 집계됐다. 포브스 선정 부모 보험에 16세 자녀 추가 시, 연간 보험료가 가장 저렴한 보험사는 전국 평균 기준으로 4059달러인 이리(Erie)가 1위에 올랐다. 2위는 USAA로 4103달러지만 현역 군인, 재향군인 및 직계 가족만 가입할 수 있으며 3위는 4471달러인 가이코(Geico)가 차지했다. 이 밖에 내이션와이드(4502달러), 스테이트팜(5034달러), 트래블러스(5065달러), 프로그레시브(5088달러), 오토오너스(5412달러), 아메리칸패밀리(5663달러), 파머스(7349달러), 올스테이트(8296달러) 순으로 나타났다. 성적우수 할인은 오토오너스와 스테이트팜이 각각 8%, 7%로 가장 높았으며 나머지 업체들은 3~5% 수준이다. 자녀가 학기 중 집에서 일정 거리(보통 100마일) 이상 떠나 재학 생활을 할 경우 적용되는 SAAS 할인은 가이코가 20%로 가장 많은 할인을 제공하는 것으로 나타났다. 이어 스테이트팜, 아메리칸패밀리가 각각 16%씩, 오토오너스 14%, USAA 10%, 내이션와이드 5% 등이며 기타 업체들도 1~4% 수준의 할인을 해 주는 것으로 전해졌다. 업체별로 자동차 보험 서비스를 제공하는 지역이 한정되기 때문에 각 업체 웹사이트를 통해 짚코드로 가입 가능 여부를 확인해 봐야 한다. 김윤미 기자 [email protected]자동차보험 연평균 자녀 자동차보험 자녀 추가 미만 자녀