한인 은행 순익 또 급감… 4억불도 무너져

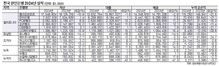

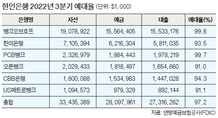

전국 한인 은행의 전체 순이익 규모가 감소세를 이어가며 3억 달러대까지 내려앉았다. 한인 은행권은 2022년만 해도 6억 달러 가까운 순이익을 올린 바 있다. 본지가 전국 15개 한인 은행이 연방예금보험공사(FDIC)에 제출한 2024년 실적 보고서를 분석한 결과, 은행들은 지난해 총 3억8000만 달러 규모의 순이익을 기록한 것으로 집계됐다. 2023년의 4억6000만 달러대에 비해 두 자릿수 감소율을 보였다. 또 은행들의 대출과 예금은 증가했지만, 자산은 선제적 부실대출 관리 등으로 소폭 줄었다. ▶순이익 전국 한인 은행 15곳의 2024년 연간 누적 순이익 규모는 총 3억8488만 달러로 전년의 4억6315만 달러에서 16.9%가 줄었다. 〈표 참조〉 특히 2023년 누적 손익이 1069만 달러였던 워싱턴주의 유니뱅크는 지난해 적자 규모가 3099만 달러로 전년보다 더 커졌다. 은행 측은 2023년 상업융자 사기 사건에 따른 손실 및 대규모 대손충당금 적립, 1000만 달러가 넘는 법인세 비용 등으로 적자 폭이 커졌다고 밝혔다. 다만 금융당국이 요구하는 자본 기준은 유지 중이어서 안전하다는 게 은행 측의 설명이다. 지난해 남가주 한인 은행 6곳의 순익은 2억6610만 달러였다. 이는 전체 순이익의 69.1%에 해당하는 규모로 전년의 69.5%와 비슷한 수준이다. 서부 지역 한인 은행들은 순익이 전년 대비 두 자릿수 감소율을 기록하는 등 지난해 대체로 부진한 실적을 보였으나, 동부 지역 한인 은행 가운데 메트로시티뱅크(애틀랜타), 퍼스트IC뱅크(애틀랜타), 신한아메리카(뉴욕) 등 3곳은 순익이 증가해 눈길을 끌었다. ▶자산·대출·예금 전국 한인 은행 15곳의 총자산 규모는 471억2728만 달러로 2023년 대비 0.9% 감소했다. 남가주 한인 은행 6곳의 자산은 333억2649만 달러로, 전체 자산 비중의 70.7%를 차지했다. 유니뱅크를 포함한 서부 지역 한인은행 7곳의 자산은 전년 대비 3.8% 감소했다. 반면 동부 지역 8개 은행의 자산은 전년 대비 7.5% 증가해 상반된 모습을 보였다. 지난해 전국 한인 은행의 대출 규모는 382억4028만 달러로 2023년과 비교해 2.8% 늘었다. 서부의 PCB뱅크, 오픈뱅크, US메트로뱅크, 동부의 우리아메리카(뉴욕), 뉴밀레니엄뱅크(뉴저지), 하나은행(뉴저지)은 대출 상승 폭이 두 자릿수를 기록해 눈에 띄었다. 예금고는 396억4896만 달러로 전년 대비 3.1% 증가했다. 특히 프로미스원뱅크(애틀랜타)와 하나은행의 예금이 각각 21.8%와 47.3%씩 증가하는 괄목할 만한 성장세를 보였다. 은행권 한 관계자는 “고금리의 지속과 전반적인 경기 둔화로 많은 한인 은행의 순익이 감소했다”며 “일부 은행들이 선제적으로 부실자산을 정리하면서 전국 한인 은행의 자산 규모도 소폭 줄었지만 대출과 예금 규모가 증가한 것은 긍정적인 신호”라고 평가했다. 그는 이어 “최근 물가 상승 폭이 예상치를 웃돌면서 시장에선 연방준비제도(Fed)의 금리 인하에 대한 기대감이 크게 낮아졌다”며 “4분기까지 큰 변화를 기대하기 어려울 수도 있다”는 전망도 내놨다. 우훈식 기자은행 억불 한인 은행권 전국 한인 은행 측은