캐나다 국민, 이념보다 "민생이 먼저다"

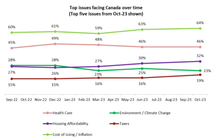

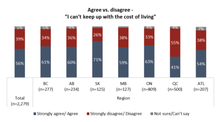

이념보다 당장 높아진 생활비와 인플레이션 문제를 해결하는 것이 초 불확실성 시대에 세계인에게 공통적으로 가장 중요한 일인 것으로 보인다. 비영리설문조사기관인 앵거스리드연구소(Angus Reid Institute) 23일 발표한 최신 설문조사에서 캐나다인의 64%가 캐나다가 당면한 제일 큰 이슈로 생활비/인플레이션을 꼽았다. 그 뒤로 보건의료가 46%, 주택 여유도가 32%, 환경/기후변화가 23%, 세금이 19%, 경기가 18%, 범죄/공공안전이 16%, 재정적자/정부지출이 16%, 소득불균형/빈곤이 15%, 그리고 도덕/부패가 10%로 나왔다. 각 주별로 봤을 때, BC주는 생활비/인플레이션이 60%로 전국에서 가장 낮았다. 보건의료는 46%, 주택여유도는 32%, 환경/기후변화는 22%, 세금은 20%로 전국 평균과 유사한 수치를 보였다. 개인의 재정상황이 1년 전과 비교했을 때, 악화됐다는 응답이 49%로 가장 높았고, 같다가 36%, 그리고 나아졌다가 14%였다. 그럼 1년 후는 어떨 것 같은지에 대해서 지금과 같을 것 같다는 대답이 37%, 더 악화됐을 것이라는 대답이 35%였으며, 나아질 것이라는 대답은 19%에 머물렀다. 당장 오늘 하루 식품 구매를 고려해 어떤 지를 물었는데, 54%가 매우 힘들거나 힘들다고 대답해 쉽거나 아주 쉽다고 대답한 44%에 비해 높았다. 앵거스리드연구소는 이번 조사에서 모기지 대출을 받은 주택 소유주에 대한 경제적 압박 관련 설문도 진행했다. 아직 감당할 수 있다고 대답한 비율이 47%로 나왔으나 2022년 7월 55%에 비해서는 8% 포인트 하락한 수치다. 어렵다(tough)는 대답은 30%로 나왔다. 매우 힘들다는 대답은 15%로 작년 6월 이후 가장 높았다. 반대로 쉽다고 보는 비율은 7%로 작년 6월 이후 가장 낮았다. 모기지가 가계 부채에 있어 가장 큰 스트레스라고 대답한 비율이 모기지를 빌린 가구에서는 33%로 나왔다. 작은 스트레스 원천이라는 대답도 47%로 조사됐다. 현재 생활 상황(living situation)에서 재정적 관리 평가에서 렌트를 사는 사람들은 53%가 힘들고 매우 어렵다고 대답했고, 주택소유자는 46%가 힘들고 매우 어렵다고 대답해 무주택자의 고통이 더 심한 것으로 나왔다. 또 모기지를 변동으로 한 경우 50%, 고정으로 한 경우 43%로 조사됐다. 이번 조사는 10월 9일부터 13일까지 1878명의 캐나다 성인을 대상으로 실시됐다. 표준오차는 +/- 2%포인트이다. 표영태 기자캐나다 국민 캐나다 국민 캐나다 성인 모기지가 가계