한인은행 자산 442억불…1년새 36억불 증가

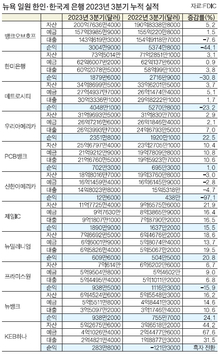

전국 한인은행 총자산 규모가 442억 달러를 돌파했다. 본지가 전국 한인은행들이 연방예금보험공사(FDIC)에 제출한 실적 보고서를 바탕으로 순이익과 자산, 예금, 대출 규모를 분석한 바에 따르면, 전국 한인은행 16곳 총자산 규모는 1년 새 36억 달러(8.9%) 증가했다. 동부 은행 9곳의 자산, 예금, 대출 증가율은 두 자릿수로 성장한 데 반해서 서부지역 7곳은 대출을 제외하고는 증가세가 10%를 밑돌았다. 〈표 참조〉 ▶자산·예금·대출 올 상반기 기준 전국 한인은행의 총자산 규모는 442억9688만 달러였다. 뱅크오브호프, 한미은행, PCB뱅크, CBB, 오픈뱅크, UC메트로뱅크, 워싱턴주 유니뱅크 등 서부지역 한인은행 7곳의 자산 규모는 전체 자산 규모의 4분의 3에 해당하는 326억8438만 달러를 기록했다. 동부지역 은행들의 자산 규모는 지난해보다 15.3%가 증가한 116억1250만 달러로 집계됐다. 180억8335만 달러에 달하는 뱅크오브호프의 자산은 전국 한인은행 총자산 비중에서 40.8%를 차지했다. 전년 대비 증가율 기준으로 서부지역에서는 유니뱅크(25.4%), US메트로뱅크(24.0%), 오픈뱅크(20.8%)가 눈에 띄는 성장률을 보였다. 동부에서는 뉴저지 KEB하나뱅크(35.9%)와 조지아 메트로시티뱅크(25.5%)가 두드러졌다. 전국 16개 은행의 예금고도 지난해 같은 기간보다 27억1249만 달러(7.8%) 증가한 373억9958만 달러였다. 서부지역 은행들의 총 예금고는 동부 은행들의 96억6860만 달러보다 3배 이상 많은 277억3097만 달러로 집계됐다. 예금 성장률이 가장 높은 은행은 US메트로뱅크(26.0%)였다. 총대출은 2021년 상반기보다 13.2% 증가한 354억8274만 달러였다. 서부지역 은행 총대출액은 동부 은행들을 합한 90억8236만 달러보다 3배 많은 264억38만 달러다. 서부지역에서는 유니뱅크(44.0%)가, 동부 지역에서는 메트로시티뱅크(32.4%)가 가장 높은 상승률을 나타냈다. ▶순이익 올 상반기 순이익 규모는 3억1300만 달러로 지난해보다 19.8% 많아졌다. 이중 75.3%인 2억3576만 달러가 서부지역 은행의 순이익이었다. 동부지역(7723만 달러)보다 3배 이상 더 벌었다는 뜻이다. 전년 동기 대비 순이익 증가 폭이 가장 컸던 은행은 펜실베이니아주 노아(NOAH)뱅크(513.2%)였고 KEB하나은행(265.0%), 조지아 퍼스트IC뱅크(64.6%), 우리아메리카(52.2%), 오픈뱅크(45.4%)가 그 뒤를 이었다. 한인 은행권은 “경기하강 우려와 기준금리 상승에도 불구하고 상반기까지 한인은행들이 외형성장과 수익성 등에서 선방했다”고 평가했다. 다만, 한인은행의 주요 수익원인 SBA융자와 상업용 부동산 대출 수요가 대폭 둔화하면서 하반기 전망은 밝지 않다고 내다봤다. 김수연 기자한인은행 자산 전국 한인은행들 서부지역 한인은행 동부 은행들