[중앙칼럼] 함정 조심해야 하는 ‘BNPL 서비스’

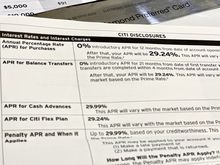

한국에서 소비 능력을 무제한으로 끌어올리는 마법의 열쇠는 무이자 할부 결제다. 큰맘 먹고 사야 하는 가전제품도, 백화점 고가 의류도 무이자 할부 서비스로 바로 손에 쥘 수 있다. 한국에선 8개 카드사가 3~6개월 무이자 할부를 지원한다. 지난해 말부터 최대 12개월에서 최소 3개월까지 축소됐다. 무이자 할부를 지원하면 고객이 낼 할부 수수료가 카드사 부담으로 전가된다. 카드사 입장에서는 엄청난 비용을 쏟아부어야 한다. 당분간 6~12개월 무이자 할부는 기대하기 힘든 모양새다. 반면 미국에서는 무이자 할부의 인기가 치솟고 있다. 구매는 지금 하고 돈은 나중에 내는 ‘BNPL(Buy Now Pay Later)’이다. 온라인 앱 공급업체나 소매업체가 정한 할부로 상품이나 서비스를 구매할 수 있는 단기 대출이다. 물건값을 매달 나눠 상환하는 방식은 한국 무이자 할부 크레딧카드와 크게 다르지 않다. 크레딧카드 사용자들은 20%가 훌쩍 넘는 크레딧카드 고금리를 피해 BNPL로 몰리고 있다. 특히 크레딧 히스토리가 없어 크레딧카드 발급이 어려운 Z세대에게는 원하는 소비를 가능하게 하는 패스트트랙이다. 처음 소비자들은 콘서트 티켓이나 휴가비 지출 등에 이 방법을 주로 사용했다. 그런데 최근 MZ세대 중심으로 음식, 콘택트렌즈, 쓰레기봉투 구매 등 생필품 지불 수단으로 까지 확대됐다. 식료품 관련 BNPL 거래는 2023년 첫 2개월 동안 40%나 늘었다. 어느 항목보다 빠른 증가다. 특히 Z세대 소비자의 54%는 식료품을 가장 많이 구매했다. 대부분의 BNPL 서비스는 고객이 결제 시 가맹점에 수수료를 부과해 수익을 만든다. 클라나, 어펌, 씨즐, 페이팔 등은 인기 소매업체와 함께 BNPL을 출시하고 소셜미디어 인플루언서와 제휴하면서 앱과 온라인 결제에서 일반적인 지불 옵션이 됐다. 최근에는 규제 당국의 위험 경고에도 페이팔, US 뱅크, 시티즌스파이낸셜 그룹 외 시티그룹 및 JP모건체이스도 크레딧카드에 이와 유사한 기능을 추가했다. 해당 업계는 BNPL이 재정적으로 취약한 사람들에게는 매력적이라고 주장한다. 또 무이자 혜택이 어떤 크레딧카드보다 더 나은 혜택이라고 홍보한다. 과연 그럴까. 제때 지불하면 이자나 수수료는 없다. 하지만 연체하면 벌금이 붙고 크레딧점수도 하락한다. BNPL 지불이 연체된 소비자는 43%에 이른다. 무이자로 제때 잘 갚으면 크레딧이 쌓일 것 같지만, 소비자의 착각이다. 크레딧점수 관련 이점은 거의 없다. 소비자금융보호국(CFPB)은 BNPL구매시 연체료, 이자율 폭탄 등을 경고하고 있다. 특히 개인이 여러 BNPL 서비스를 이용하는 경우 ‘대출 더미 쌓기’를 하는 것이라고 지적했다. 애프터 페이, 클라나 등 일부 BNPL 서비스는 차용인이 ‘의무적 자동 지불’에 동의하도록 요구한다. 지불 기한이 되면 업체가 등록된 크레딧카드나 은행 계좌에 자동으로 요금을 청구할 수 있다. 이로 인해 자신도 모르는 사이 오버드래프트 수수료를 내게 될 수도 있다. 무엇보다 BNPL의 깊은 함정은 능력 밖 지출이다. BNPL 서비스 이용자의 절반이 자신이 감당할 수 있는 것보다 더 많은 것을 구매하고 있다고 답했다. BNPL 서비스는 사용자에게 이점이 거의 없지만 고물가, 온라인 쇼핑 증가 등으로 인해 식료품 결제까지 소비자 생활에 빠르게 파고들고 있다. BNPL의 성장은 곧 가계재정의 건전성을 악화시킨다. 이 시점에 재정전문가들이 조언하는 가계 재정관리법을 다시 상기할 필요가 있다. ‘50(필요)/30(즐거운 소비)/20(저축)’ 전략이다. 50은 부채, 모기지, 렌트비, 식료품, 공과금, 양육비 등 생활비, 30은 외식, 취미, 여가, 체육관 멤버십, 영화, 콘서트 등 원하는 삶을 위한 소비다. 20은 저축과 부채 상환이다. 고전적인 재정관리법이지만 BNPL의 함정을 피하고 부채에 허덕이지 않는 견고한 돈 관리법이다. 이은영 / 경제부 부장중앙칼럼 서비스 함정 크레딧카드 사용자들 무이자 할부 크레딧카드 고금리