금리 인하에도 이자율<스토어카드 연체> 인상

은행들, 최대 5%까지 인상

‘연체료 8불 제한’ 미시행 탓

카드사, 대안으로 미리 상향

종이 명세서 수수료도 부과

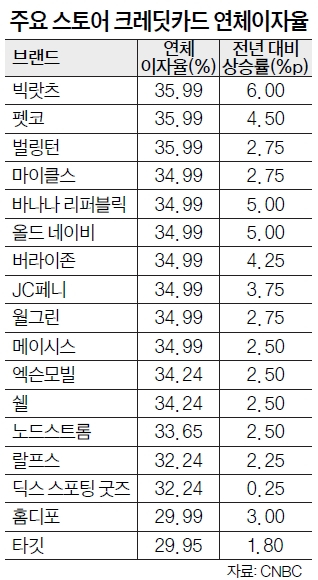

스토어 크레딧카드 발급 은행들이 기준금리 인하에도 연체이자율을 올려 논란이 커지고 있다.

CNBC는 스토어 크레딧카드의 APR이 급격히 상승했다고 최근 보도했다. 은행들이 최근 APR을 3~5%가량 인상한 주된 이유로 소비자금융보호국(CFPB)의 연체료 상한 규제 발표가 지목된다.

CFPB는 올해 초 연체료 최고 한도를 기존 월 41달러에서 8달러로 인하하는 규정을 발표했으나, 해당 규정은 은행들의 소송으로 법적 효력을 얻지 못하고 있는 상태다. 지난 5월 텍사스 법원은 CFPB 규정의 시행을 일시적으로 중단하라고 판결했다.

전문가들은 CFPB의 규제가 시행되지 않을 가능성이 크다고 전망하고 있다. 투자은행 KBW의 산제이 사크라니 크레딧카드 부문 애널리스트는 “연체료 상한 규제는 결국 시행되지 않을 가능성이 높다는 것이 금융 업계의 공통된 의견”이라고 말했다. 이 같은 상황에서 은행들이 시행도 되지 않은 규정을 내세워 APR을 인상하는 것은 부당하다는 비판이 제기되고 있다.

더욱이 스토어 크레딧카드를 다수 발급하는 싱크로니 뱅크와 브레드 파이낸셜은 최근 종이 명세서를 이용하는 고객에게 각각 매달 1.99달러 또는 2.99달러의 ‘종이 명세서 수수료’를 부과하기 시작해 소비자 불만이 고조되고 있다.

전문가들은 “스토어 크레딧 카드 발급 은행들이 CFPB 규제가 시행되면 수수료 수입 감소를 예상해 APR을 올리는 것도 모자라 종이 명세서 수수료도 도입했다”고 지적했다.

연체료 상한 조정으로 감소할 수익을 대비해 종이 명세서 수수료를 부과하는 것은 카드 사용자 모두에게 부담을 전가하는 것이라고 덧붙였다. 스토어 크레딧카드의 높은 APR은 저소득층에 큰 부담을 줄 수 있다는 지적도 나오고 있다. 저소득층 소비자들은 신용점수가 낮아 JP모건체이스와 같은 대형 금융기관의 크레딧카드를 발급받기 어려워 스토어 크레딧카드에 의존하는 경우가 많기 때문이다.

은행들은 기준금리가 하락했음에도 이를 APR에 반영하지 않았다는 비판도 이어지고 있다. 금융정보업체 카드레이팅스닷컴에 따르면, 4분기 초 연방준비제도(연준)의 기준금리 인하를 APR에 반영한 업체는 전체의 37%에 불과했으며, 이들 업체의 평균 인하 폭도 전 분기 대비 0.13%p에 그쳐 기준금리 인하 폭의 4분의 1 수준에 불과했다.

한편, 뉴욕 연방준비은행의 보고서에 따르면 3분기 국내 소비자의 크레딧카드 부채는 1조1700억 달러로 사상 최고치를 경신했다. 이는 전년 동기 대비 8.1% 증가한 수치다.

조원희 기자 [email protected]

with the Korea JoongAng Daily

To write comments, please log in to one of the accounts.

Standards Board Policy (0/250자)