50대 이상<40.6%가 고객>·자영업<45.3%가 고객>, 한인은행 충성파

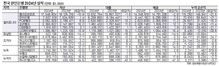

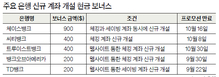

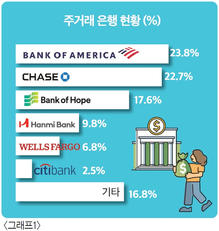

한인은행 고객들의 절반 정도가 이용 편의성에 만족하고 있으며 한인은행에 대한 신뢰도가 높은 것으로 나타났다. 특히 지난해 일어난 금융혼란에도 주거래 은행을 거의 바꾸지 않는 등 한인은행에 대한 충성도 역시 높게 나왔다. 은행 선택의 가장 큰 이유로는 지점의 접근성을 꼽았다. 한인사회 고령화에 젊은 고객 유치는 과제로 떠올랐다. 본지가 실시한 ‘20203 전국 한인 경제실태 조사’ 결과다. 이번 조사에는 전국 한인 5016명이 참여했다. ▶뱅크오브호프 톱3에 올라 한인들의 주거래 은행 중 상위를 차지한 은행은 뱅크오브아메리카(23.8%), JP모건 체이스(22.7%), 뱅크오브호프(17.6%)였다. 〈그래프 1〉 한인은행 중에서는 뱅크오브호프를 주거래 은행으로 삼은 한인들이 가장 많았다. 지점 접근성(67.3%)이 주거래 은행을 결정하는 주요 요인이었다. 온라인 뱅킹 편의성(6.6%)이 그 뒤를 따랐다. 은행 건전성, 은행 이미지, 직원 서비스, 금리 경쟁력, 지인 권유 등이라고 답한 비율이 그 다음 순이었다. 모든 소비자가 지점 접근성에 대해 강한 선호도를 보였다. 글로벌 경영컨설팅 기업 액센추어가 2023년 발표한 은행업에 관련한 보고서에 따르면 국내 성인 66%가 본인 거주지 주변에 은행지점이 있어야 한다고 답했고 71%가 복잡한 문제의 해결을 위해서 지점을 방문한다고 말했다. 이는 온라인 뱅킹의 편의성이 더 커져도 지점 대면 서비스의 중요성 역시 줄어들지 않았다는 걸 보여준다. ▶편의성 만족, 수수료 불만족 한인 금융소비자들은 본인 주거래 은행에 대해 대체로 만족했지만, 항목별 만족도에는 차이가 났다. 〈그래프 2〉 만족도가 높은 부분은 이용 편의성(4.13)과 신뢰도(4.11)였다. 5점 척도의 만족도 조사에서 평균 점수가 매우 만족한다의 5점에 가까웠다. 친절도(3.91), 문제 해결(3.78), 직원 전문성(3.73) 등이 그 뒤를 이었다. 모든 항목 중 눈에 띄게 점수가 낮았던 것은 3.29를 기록한 수수료였다. 수수료에 대한 만족도가 매우 낮다고 대답한 고객들의 비율 역시 2020년 2.6%에서 2023년 9.4%로 3배 이상 늘었다. 경기 하강이 본격화된 2023년 은행 수수료에 대한 고객들의 불만이 더 커진 것으로 보인다. ▶자영업자가 주 고객 한인들의 한인은행 이용률은 36.4%였다. 연령대와 직업군에 따른 통계를 보면 한인은행 고객층을 명확히 알 수 있었다. 20대(15.4%), 30대(20.3%), 40대(27.6%)의 비교적 젊은층과 50대(37.3%), 60대(43.2%), 70대 이상(43.9%)의 노년층을 비교하면 차이가 확연하게 드러난다. 업종별로 보면 자영업자의 한인은행 이용률이 45.3%나 됐다. 은퇴자들도 41.9%로 높은 편에 속했다. 한인은행을 주로 이용하는 이유에 대해서는 언어 사용의 편리성 때문이라고 답한 한인이 10명 중 8명(79.8%)이나 됐다. 2위와 3위를 차지한 지점 접근성(30.9%)과 한인사회 경제 성장 협조(15.7%)의 응답률도 높게 나왔다. 영어 사용이 어려운 이민 1세대가 한국어로 은행 업무를 본다는 편의성 때문에 한인은행을 이용한다는 의미다. 한인이든 타인종이든 자영업을 하고 있는 젊은 고객 유치가 한인은행들의 현안이 되고 있음을 알 수 있다. 한인은행을 이용하지 않는 이유로는 지점이나 ATM 부족(55.0%)이 가장 많았다. 하지만 40대 이하가 특히나 불편을 호소한 점은 웹사이트나 앱 이용 불편(21.2%)이었다. 디지털 뱅킹의 편의성을 개선해야 한다는 의미로 풀이된다. 한인은행 관계자는 “창업 이민자보다 취업이나 유학 등의 이유로 이민 온 사람이 늘어났고 이들을 고객으로 유치하는 것도 중요하다. 하지만 비즈니스 금융상품이 많은 은행 특성상 자영업 고객 유치가 더 시급하다”고 설명했다. 그는 "이런 이유 때문에 한인은행들이 조지아, 텍사스 등 한인 비즈니스가 새로 몰리는 지역으로 영업망을 확장하고 있다"고 덧붙였다. ▶금융혼란 여파 미미 2023년 실리콘밸리뱅크 파산으로 인해 금융 혼란이 컸지만 한인은행 고객들은 큰 영향을 받지 않은 것으로 드러났다. 5점 만점으로 했을 때 한인 은행의 안정성에 대한 신뢰도는 비교적 높은 3.22점이었다. 응답자 10명 중 4명 가까이는 신뢰도가 전체적으로 높다고 했다. 이런 신뢰도 덕분에 1년내 주거래 은행을 변경했느냐는 질문에 옮기지 않았다고 답한 비율은 93.3%에 달했다. 이 기간 6.7%만이 은행을 옮긴 것이다. 한인은행에 대한 소비자들의 충성도가 높음을 보여주는 결과다. 조원희 기자한인은행 고객 한인은행 고객들 고객 유치 주거래 은행