고금리 저축예금·CD로 돈 몰린다

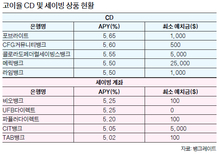

예금 금리가 들썩이자 고금리를 보장하는 저축 예금(세이빙 계좌)상품과 양도성예금증서(CD) 등에 돈이 몰리고 있다. 일부 세이빙 계좌 상품의 경우 3%대의 높은 이자를 제공하고 있다. 일반적인 세이빙 계좌의 전국 평균 연이자율(APY)이 0.17%임을 감안할 때 상당히 높은 수준이다. 고금리 저축 상품으로는 골드만삭스의 인터넷은행 마커스(Marcus)가 내놓은 온라인 세이빙 계좌가 있다. 월 수수료가 없으며, 2.35%의 이자를 제공한다. 이자를 받기 위해선 최소 1000달러 이상의 예금을 유지해야 한다. 소파이(SoFi)의 고금리 세이빙 계좌도 추천할 만하다. 월 수수료가 없으며, 월급 등을 계좌 이체하면, 2.5%의 높은 이자율을 보장 받을 수 있다. 최소 예치금 규정이 없으며, 예치 금액에 따라 300달러의 보너스도 받을 수 있다. 금융 전문가들은 “최근 기준금리 변동이 심하다는 점을 고려해도, 기존 세이빙 계좌보다 더 많은 돈을 벌 수 있다. 현금이 필요할 때 쉽게 찾을 수 있다는 장점도 있다”고 설명했다. ▶CD 최대 3.5% 이자 제공 만일, 더 많은 수익을 희망한다면 CD로 눈을 돌려도 좋겠다. 계약기간 내에 고정 이자율을 유지할 수 있어, 이자율이 고점을 찍었을 때 계좌를 오픈한다면 좋은 수익원이 될 수 있다. 안전한 투자이기에 장기적인 계획도 세울 수 있다. 만일 6개월에서 2년 사이에 집이나 차를 구입하려 한다면 CD 계좌를 갖는 것이 좋은 옵션이 될 수 있다. 위험 자산인 주식과 달리 금리 변동이 심한 시기에 안전한 선택이다. 다만, 일정 기간 동안 계좌에 돈을 묶어 두어야 한다는 단점이 있다. 최근 나온 몇몇 CD 상품은 한인들이 관심을 가질 만하다. 만일 3개월에서 6개월간 유용할 수 있는 자금이 있다면 싱크로니뱅크(Synchrony Bank)의 CD는 최고의 선택이 될 수 있다. 3개월 만기 이자율이 2%로 최소 예금액 조항도 없다. 앨리뱅크(Ally Bank)도 다양한 CD 상품으로 치열한 유치 경쟁을 벌이고 있다. 3개월부터 5년 만기 등 다양한 옵션이 있으며, 이자율은 최대 3.5%(18개월부터 5년까지)로 상대적으로 높다. 금융 관계자들은 “CD는 계약 기간 도중에 돈을 찾으면 손해를 볼 수 있다. 만일, 긴급 자금이 필요할 것 같으면, CD보단 고이자 세이빙 계좌가 더 좋은 선택일 것”이라고 조언했다. ▶한인은행 예금 이자도 2-3% 한인은행들도 3연속 자이언트 스텝(한 번에 0.75%포인트 금리 인상)이후 예금 이자를 일부 올리기 시작했다. 다른 한인은행들과의 예금이자 경쟁을 피하고자 대외적으로 대놓고 홍보하고 있지는 않지만 고객의 요구와 고객과 은행과의 비즈니스 관계 정도를 기준으로 2-3% 선의 예금 이자를 제공하고 있는 것으로 알려졌다. 특히 CD의 경우, 11월 또 한 번의 자인언트 스텝 단행이 예상되면서 금리 인상에 따라 CD 이자도 변하는 스텝업 CD도 출시했다. 뱅크오브호프는 1년 약정 3.5%(10월 14일 기준)의 고정금리를 받을 수 있는 온라인 정기예금 프로모션을 진행하고 있다. 최소 예금액이 1000달러다. 고정 이자율이기에 최종 수익을 예측할 수 있다는 장점이 있다. CD 상품의 이자율도 높다. 12개월 CD의 이자율이 3.25%이며, 9개월 상품은 3.11%를 제공하는 ‘스텝업’(Step Up) 프로모션을 진행중이다. 금년 말까지는 고정금리지만, 내년 1월1일부터는 변동금리로 조정된다. 한미은행도 2만5000달러를 유지하면, 2.35%의 이자를 지급하는 온라인 세이빙계좌 상품을 선보이고 있다. 온라인 CD도 인기다. 9개월 만기 CD는 3.25%(10월 19일 기준)의 높은 이자율을 보장한다. 이외에도 PCB뱅크, 오픈뱅크, 메트로시티뱅크 등 역시 비슷한 수준의 상품 출시를 준비중이다. 양재영 기자저축예금 고금리 고금리 세이빙 고정 이자율 고금리 저축