[포커스] 모기지 이자율 5% 육박 바이어들 비상

재정 부담 예상 밖 증가

주택구입 계획 포기도

"4% 중후반 유지 가능성"

그래프

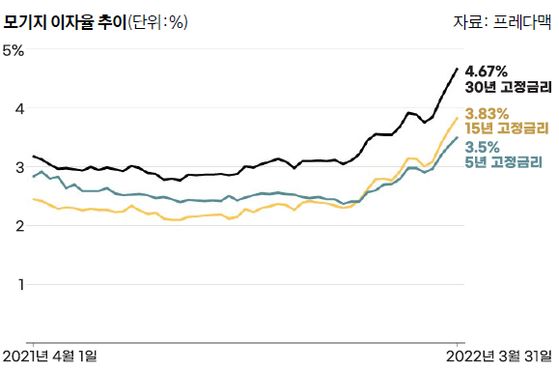

국책 모기지 기관 ‘프레디맥’에 따르면 지난달 25일 기준 30년 만기 고정금리 모기지 평균 이자율은 4.67%로 전주 4.42%와 전년 3.18% 대비 크게 올랐다. 2018년 12월 이후 3년 4개월 사이 최고로 올해 초 3.22%와 비교하면 석 달 만에 1.45%포인트 상승했다. 15년 만기 고정금리 모기지는 3.83%, 5년 변동금리 모기지는 3.50%를 각각 기록했다.

‘에퀴티 스마트 홈 론스’의 제임스 김 융자 전문가는 “이자율이 계속 오를지, 지금이 집을 사기에 적절한 타이밍인지 문의하는 한인 고객들이 많다”며 “모기지 신청은 연초보다는 줄었지만, 꾸준히 준비해온 고객들 가운데 더 늦기 전에 대출을 받으려는 수요는 아직 많다”고 분위기를 전했다.

일부 한인 바이어 가운데는 자포자기하는 경우도 나온다.

LA 한인타운의 한 부동산 에이전트는 “소득이 오르지 않는데 집값에 금리까지 부담만 커지면서 주택 구매를 미루겠다는 손님들도 나온다”며 “집값 오름세가 꺾이거나 이자율이 진정되거나 해야지 현재로써는 오퍼 경쟁에서 이기기 힘들다고 판단한 경우”라고 말했다.

B 씨는 “모기지 이자율이 1%포인트 상승하면 소득이 오르지 않는 한 소득대비부채(DTI) 비율이 올라 대신 살 수 있는 집값을 12% 낮춰야 한다는 융자 전문가의 조언을 최근 들었다”며 “동시에 집값까지 올라 보수적으로 보면 30% 저렴한 집을 살 수밖에 없다는데 이런 매물은 지금 시장에 존재하지도 않더라”고 푸념했다. 이런 까닭에 지난달 25일 기준 모기지 신청은 전국적으로 전주 대비 6.8% 감소했다.

모기지은행협회(MBA)에 따르면 재융자는 15%, 주택 구매용은 1% 각각 줄었고 전체 중 재융자 비중은 일주일 만에 44.8%에서 40.6%로 축소됐다.

‘원플러스 모기지’의 남상혁 대표는 “이미 너무 오른 집값에 대한 부담 때문인지 모기지 신청이 저조하다”며 “예를 들어 95만 달러에 나온 매물이 120만 달러에 팔리는 상황인데 모기지 이자율 상승 부담까지 더해 선뜻 오퍼 경쟁에 나서기 힘든 시장 상황”이라고 전했다.

일부 바이어는 이자율이 낮은 변동금리 모기지로 방향을 틀면서 MBA 최신 통계에서 변동금리 모기지 신청 비중이 1월 말 4.5%에서 지난주 6.6%로 확대되기도 했다.

이자율 전망에 대해 ‘질로’의 폴 토마스 부사장은 “연방준비제도가 기준금리를 0.5%포인트씩 수차례 인상할 것이란 시장의 예측으로 모기지도 더 비싸질 것”이라고 말했다.

남상혁 대표도 “연방준비제도가 2조7400억 달러 규모의 모기지담보부채권(MBS) 매입을 중단한 상황이라 이자율이 4% 중후반대를 유지할 것으로 보인다”고 말했다.

이런 가운데 필라델피아 연방준비은행의 패트릭 하커 총재는 지난달 29일 한 콘퍼런스에서 “40년 만기 모기지로 페이먼트 부담을 20% 이상 낮출 수 있다”며 “연방 주택국(FHA), 도시개발부(HUD)가 검토에 나서야 한다”고 언급하기도 했다.

류정일 기자

with the Korea JoongAng Daily

To write comments, please log in to one of the accounts.

Standards Board Policy (0/250자)