[재테크] 2021년 4분기 GDP 분석

5.5% 성장 40년래 최고, 기업 재고 영향

현금자산 비중 늘리고, '헤징' 전략 필요

표

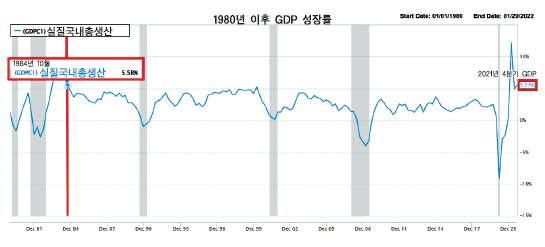

증시는 1월 중 계속 하락세를 보였다. 그러다 지난해 4분기 국내총생산(GDP) 수치가 좋게 나온 1월말 이 데이터를 소화하며 등락을 반복하다 최근까지 추가 회복세를 연장해 왔다.

4분기 GDP 성장률의 이면에는 향후 경기전망과 관련해 중요한 단서를 제공하는 내용이 있다. 표면적인 경제성장률 이면에 있는 세부 내용들을 분석해 보자.

▶GDP 성장률 기여도 = 지난 4분기 GDP 성장에는 소비자 수요 증가보다는 기업들의 재고 변화가 가장 크게 기여했다. 기업의 재고물량 증가는 이 기간 실질 GDP 성장에 4.9%포인트 기여했다.

〈표 참조〉

이는 결국 소비자들이 4분기 중 구매를 덜 했다는 것으로 풀이된다. 아래 표에서 확인할 수 있는 것처럼 이 부문이 5%포인트 안팎의 높은 기여도를 보인 경우는 80년대 초 이후 다섯 차례 정도에 불과했다.

반면 개인 소비지출(PCE)이 실질 GNP 성장률에 기여한 부분은 2.35%포인트였다. 이는 80년대 이래 평균 수준을 보인 수치라고 읽을 수 있다. 결국 기업들의 재고 준비가 완료되면 실질 GDP 성장률은 평균 수준인 2~3% 안팎 선으로 내려올 것으로 예상할 수 있게 하는 대목이기도 하다.

▶GDP 이해와 GPDI의 중요성 = GPDI(Gross Private Domestic Investment)는 GDP를 구성하는 네 개의 구성 부분 중 하나다. 순 수출 규모, 개인 소비지출, 정부 지출 등과 함께 GDP 산출의 한 축을 구성하는 부분이다. 말 그대로 민영기업의 총 투자 규모를 의미한다.

GPDI의 주요 특징은 세 가지로 정리할 수 있다. 표현 그대로 민영기업의 총 투자 규모를 의미하고, 공영기업 부문은 포함하지 않는다. 그리고 해외자본이 기여한 부분 역시 포함하지 않는다. 순수하게 국내 민영자본의 투자 추이를 반영하는 수치로 볼 수 있다. 그리고 이 GPDI의 구성 부분 중 하나로 앞서 언급한 기업 재고 변화 수치가 들어가 있다.

이 부분이 중요한 이유는 경제의 미래 생산능력을 가늠하는 지표이기 때문이다. 현재의 자본투자는 미래의 재화와 서비스 생산을 가능하게 하는 원동력이다.

그런데 이 부분에 주목하는 보다 근원적인 이유는 경제성장 추이를 판단하도록 돕는 데이터 중 가장 유동적인 부분이라 데 있다. 즉, GPDI가 GDP 성장률에 반영되는 부분들 중 변동성이 가장 높다는 뜻이다.

GDP 산출에 12~18% 정도 반영되는 것이 일반적인데 유동적인 만큼 GDP 성장률 추이의 변동성에는 가장 큰 영향을 미친다고 볼 수 있다. 이 부문에서 낮은 수치가 나오면 경기가 위축된다는 뜻으로 읽을 수 있고 상대적으로 높은 수치가 나오면 경기가 성장 중이라는 의미로 읽을 수 있게 된다.

▶제조와 서비스 분야의 수요 이동 = 쉽게 말해 현재 높게 나오는 GDP 성장률은 경제활동 자체가 왕성한 탓이라기 보다는 기업들의 재고 충당 활동에 기인한 바가 크다는 의미로 볼 수 있다. 개인 소비 지출이 GDP에 기여한 비중은 역사적 평균치였다. 기업들의 재고 비축이 정상화되면 전체 GDP 성장률 역시 역사적 평균치에 근접한 수준으로 떨어질 가능성이 높은 것이다.

그렇다면 적정 수준의 역사적 평균치에 해당되는 재고수준은 어느 정도인가라는 질문을 할 수 있을 것이다.

4분기 중 재고 수치는 1.11개월 분이었다. 팬데믹 이전 수준은 1.4개월 분이었다. 기업들이 재고 물량을 충당하는 동안 GDP 성장률은 역사적으로 볼 때 상대적으로 높은 수치를 계속 유지할 가능성이 높을 것이다. 그러나 보다 중요한 것은 소비자들의 소비 패턴의 변화이다.

개인 소비지출을 한 단계 더 들어가 보면 최근 소비 패턴의 변화를 읽을 수 있다. 지난 4분기 중 서비스 분야에 대한 지출이 전체 GDP 성장률에 2.12%포인트 기여한 반면 제조 분야에 대한 수요로 기여한 부분은 0.13%포인트에 불과했다. 이런 추이가 지속된다면 소비 패턴 자체에 근본적인 변화가 일어나고 있는 것으로 판단할 수 있다. 이것이 의미하는 바는 원자재 물가 상승 압력이 약화될 수 있다는 뜻이기도 하다. 그리고 원자재 물가상승이 약해지면 인플레이션 전반 역시 잡힐 수 있다는 뜻으로 해석될 수 있다.

▶결론 = GDP와 GPDI 수치들이 말해주는 것은 일단 경기 전반은 건강하다는 점이다. 수요는 역사적 평균치를 유지하고 있고, 기업들은 미래의 경제활동을 위해 열심히 준비하고 있는 것으로 나타나고 있기 때문이다. 게다가 소비자들의 수요 패턴도 제조에서 서비스 쪽의 비중이 높아지고 있다. 인플레이션이 어느 정도 진정될 수 있는 단서를 제공하고 있는 부분이다.

연준은 이처럼 경제 펀더멘틀이 좋기 때문에 인플레이션을 잡기 위해 기존의 각종 완화정책을 줄여 나갈 계획인 것으로 보인다. 최근 시장의 변동성은 이 부분에서 기인한 것이다. 투자자들이 인내심을 가져야 하는 대목이기도 하다. 최근의 기업 실적 추이를 보면 대부분 기업들이 좋은 실적을 발표했다. 하지만 이것만 보고 시장을 무작정 낙관할 수는 없는 것이 현실이다. 당분간 인플레이션과 통화정책, 기업 실적, 각종 경기지표들을 두고 해석과 입장이 분분할 수밖에 없는 환경이다.

이렇기 때문에 인플레이션 관리와 리스크(risk) 관리 사이 균형을 유지하는 것이 중요한 시기를 지나고 있다. 이런 환경에서는 리스크 관리를 위해 포트폴리오의 현금자산 비중을 늘리는 한편 상승장과 하락장을 동시에 대응하는 ‘헤징(hedging)’ 전략을 활용하는 것이 도움이 될 수 있을 것이다.

켄 최 아메리츠 에셋 대표

with the Korea JoongAng Daily

To write comments, please log in to one of the accounts.

Standards Board Policy (0/250자)