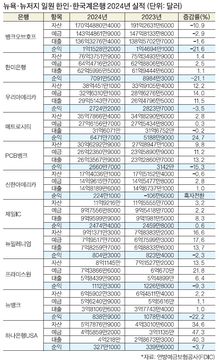

한인은행들 설맞이 무료 송금 서비스

남가주 지역 한인은행들이 29일로 다가오는 설날을 맞이해 송금 수수료를 면제해주는 ‘무료 송금 서비스’를 실시한다. 가장 먼저 송금 서비스를 시작하는 곳은 신한은행아메리카로 개시일은 17일이다. 우리아메리카은행이 21일로 뒤따른다. 한미은행, PCB뱅크, 오픈뱅크, CBB뱅크는 22일날 시작하며 뱅크오브호프와 US메트로뱅크는 23일에 시작한다. 신한은행아메리카는 종료일도 가장 빨라 24일이다. 27일 마감인 우리아메리카은행과 29일이 마감인 US메트로뱅크를 제외하면 나머지 모든 은행은 설 직전인 28일날이 마지막 날이다. 〈표 참조〉 무료 송금 대상 국가는 은행마다 상이하다. 뱅크오브호프는 한국, 중국, 홍콩, 베트남, 대만이 대상이다. 한미은행은 한국, 중국, 홍콩, 베트남, 인도, 파키스탄으로 가장 범위가 넓다. US메트로뱅크는 한국, 중국, 홍콩, 베트남에 무료로 송금이 가능하며 PCB뱅크는 한국, 중국에 송금이 무료다. 오픈뱅크, CBB뱅크, 우리아메리카은행, 신한은행아메리카는 한국에 한정된다. 뱅크오브호프는 이에 더해 오는 20일부터 2월 7일까지 수신자가 거주하는 국가의 현지통화로 송금하는 외화 송금 수수료 면제 행사도 함께 진행한다. 한국, 홍콩, 싱가폴, 일본, 베트남, 대만, 태국, 캐나다, 호주, 영국 통화로 송금하는 고객은 수수료가 면제된다. 대부분의 은행이 송금액에 제한을 두지 않으며 비즈니스 송금이 아닌 개인간 송금만 해당된다. 수수료 면제 대상은 은행에 계좌를 갖고 있는 고객으로 제한된다. 지점을 방문해 신분증과 계좌번호 등을 제시해 은행 고객임을 증빙하면 서비스를 받을 수 있다. 일부 은행은 온라인으로도 가능하다. 한인 은행권 관계자는 “달러가 초강세를 유지하고 있기 때문에 가족과 친지를 위해 송금하는 고객들이 많을 것으로 예상한다”며 “원화로 받을 때 같은 금액이라도 달러로는 저렴하기 때문에 수수료까지 아낄 수 있는 기간에 송금하는 것이 크게 유리하다”고 조언했다. 조원희 기자한인은행 설맞이 송금 서비스 무료 송금 한인은행들 설맞이