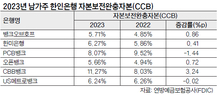

한인은행 자본 건전성 매우 우수

최소 자본보전 완충자본(CCB:capital conservation buffer) 기준을 밑도는 은행들이 증가하는 가운데 한인은행들은 기준치를 크게 웃도는 것으로 나타났다. 본지가 뱅크오브호프, 한미은행, PCB뱅크, 오픈뱅크, CBB뱅크, US메트로뱅크 등 남가주 한인은행 6곳의 2023년 4분기 실적 보고서를 분석한 결과, 6곳 모두 기준치를 웃돌았다. 심지어 4곳은 2022년보다 증가했다. CCB는 은행들이 최소 자기자본 이외에 평소 위험가중자산의 2.5%를 보통주자본으로 더 쌓도록 함으로써 위기 시의 손실 발생에 미리 대비하도록 하는 거시건전성 정책 수단이다. 은행별로 살펴보면, 뱅크오브호프의 2023년 CCB는 5.71%로 기준치 대비 2배 웃돌았다. 2022년의 4.85%와 비교하면 0.86%포인트가 늘었다. 〈표 참조〉 한미은행도 전년 대비 0.41%포인트 증가한 6.27%였으며 PCB뱅크는 8.07%로 기준치를 3배 넘었다. 오픈뱅크(5.66%), CBB뱅크(11.27%), US메트로뱅크(6.24%) 역시 기준치를 한참 웃돌았다. 한인은행권은 “금융 감독국이 요구하는 수준 이상의 자본금을 보유하고 있다”며 “이는 연방 정부가 아니더라도 필요시 자금을 충당할 수 있다는 의미이며 자본 건전성도 우수하다는 걸 보여주는 것”이라고 설명했다. 연방예금보험공사(FDIC)는 자본비율 우수등급(Well Capitalized) 은행 기준을 세 가지로 나눈다. 총위험가중(Total Risk Based) 자본비율 10% 이상, 티어1 위험가중(Tier1 Risk Based) 자본비율 6%, 티어1 레버리지(Tier1 Leverage) 자본비율 5% 이상이면 자본 비율이 우수등급으로 분류된다. 작년 말 기준으로 남가주 한인은행 6곳의 총위험가중(Total Risk Based) 자본비율은 기준치 약 2%포인트에서 8%포인트까지 웃돌고 있다. 티어1 위험가중 자본비율과 티어1 레버리지 자본비율 역시 대체로 약 2배 높은 수준을 유지 중이다. 티어1 위험가중 자본비율의 경우 약 6%포인트에서 12%포인트를 상회했으며 티어1 레버리지 자본비율도 5%포인트에서 8%포인트 이상 기준치를 한참 넘어섰다. 한편, 캔자스연방준비은행(연은)은 “커뮤니티은행들의 자본 버퍼가 감소하고 있다”고 밝힌 바 있다. 서재선 기자 [email protected]한인은행 건전성 위험가중 자본비율 레버리지 자본비율 자본비율 우수등급