크레딧점수 평균 717점…10년 만에 하락

카드빚·연체 증가 영향

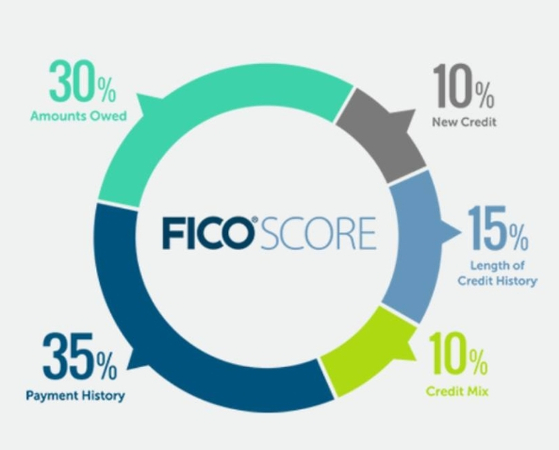

FICO 페이스북 캡처

크레딧평가업체 FICO 보고서에 따르면 전국 평균 크레딧점수가 지난해 10월 717점을 기록해 역대 최고인 동년 4월 718점 이후 처음으로 하락했다고 CNBC가 6일 보도했다.

전국 평균 크레딧점수는 모기지 사태로 주택 차압이 급증한 지난 2009년 10월 686점으로 바닥을 친 후 반등하기 시작했으며 2013년 4월 691점을 기록한 이래 10년간 꾸준한 상승세를 이어왔다. 특히 팬데믹 기간 정부의 경기부양 지원금과 가구당 저축 증가로 2020년 4월 708점에서 1년 만에 8점이 급등한 바 있다.

보고서는 고금리에 물가상승으로 재정적 부담을 느낀 소비자들의 크레딧카드 부채 및 연체가 증가한 것이 크레딧점수 하락에 영향을 준 것으로 분석했다.

지난해 10월 기준 평균 크레딧카드 사용률은 35%로 전년 동기보다 2% 증가했으며 30일 이상 연체 기록이 있는 카드 사용자도 18%로 전년보다 1.5%포인트 늘었다.

FICO 점수 예측 분석 담당 이든 돈헬름 부사장은 “저축률이 다시 0으로 떨어지며 다수의 소비자가 보유했던 비상 자금인 ‘저축 쿠션’이 사라진 것도 크레딧점수 악화 원인 중 하나”라고 지적했다.

크레딧점수가 높을수록 대출 승인 및 저이자율을 받기에 유리한데 일반적으로 670점 이상을 양호(good), 740점 이상을 매우 좋은(very good) 점수로 간주하고 있다.

전국 평균인 717점은 대부분의 융자업체가 신청자의 크레딧을 양호로 간주해 더 낮은 이자율로 대출을 연장할 가능성이 높은 점수다.

재정금융전문업체 아이파이낸스의 설립자 앤 카플란은 “크레딧점수 향상을 위해서는 월 페이먼트를 제때 지불하고 총 크레딧대비 부채 비율을 30% 미만으로 유지해야 한다”고 조언했다.

박낙희 기자 [email protected]

with the Korea JoongAng Daily

To write comments, please log in to one of the accounts.

Standards Board Policy (0/250자)