[시니어 절세] 65세 이상 부부 3만700불까지 표준공제

소득 있으면 세이버스크레딧 유용

부부 공동보고 2000달러까지 공제

일하지 않는 배우자의 IRA 계좌에

일하는 배우자의 소득 적립 가능

세이버스크레딧, 건강보험료 공제, 시니어 세액공제 등 시니어가 세금을 절약할 수 있는 다양한 세금감면 혜택이 있다.

시니어들이 세금보고 시 종종 간과하는 항목들이 있다. 연방세법은 시니어들의 세금 부담을 줄이고 은퇴 후 소득을 늘릴 수 있도록 맞춤화된 다양한 세금 감면 혜택을 제공한다. 소득 여부와 재정 상황에 따라 절세할 수 있는 팁을 소개한다

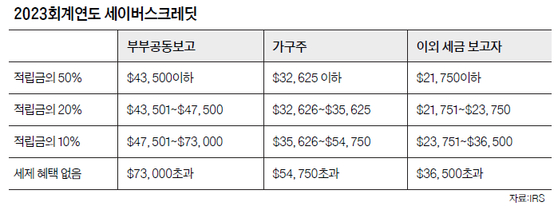

2023회계연도 세이버스크레딧

표준공제액은 물가상승률에 따라 달라지므로 매년 금액이 조금씩 변경된다. 누구나 표준공제를 받을 수 있지만, 국세청(IRS)이 시니어로 분류하는 65세 이상 납세자는 표준공제를 추가로 받을 수 있다. IRS는 2023년 과세 연도에 1959년 1월 2일 이전 출생을 65세로 간주한다고 밝혔다. 2023년 개인 납세자의 표준공제는 1만3850달러이고, 부부 공동 보고 경우 2만7700달러로 인상됐다. 65세 이상인 개인은 더 큰 표준공제액을 받는다. 미혼 또는 세대주(head of household)는 표준공제 금액이 1850달러 더 늘어난다. 부부가 65세 이상이고 공동 보고를 하는 경우 올해 부부 표준공제 2만7700달러에 한 명당 1500달러씩 총 3000달러가 증액된 3만700달러까지 공제가 가능하다.

▶세이버스크레딧

은퇴자나 시니어 중 소득이 있다면 세이버스크레딧(saver's credit)을 활용하는 것도 좋다.

세이버스 크레딧은 중산층 및 저소득층 납세자를 위한 세제 혜택으로 최대 1000달러, 부부 공동 보고 경우 2000달러 상당의 세금 공제를 제공한다.

대상은 고용주가 제공하는 401(k)이나 일반 개인 은퇴계좌(IRA), 로스(ROTH) IRA, 심플 IRA, 403(b) 또는 457(b) 플랜 등 대부분의 은퇴플랜 적립금으로 IRS가 매년 설정하는 최대 조정 총소득 한도에 속해야 한다. 기존 계정에서 IRA로의 401(k) 롤오버와 같은 롤오버는 포함되지 않는다. 2023년 세이버스크레딧 소득 한도는 부부 공동 보고 경우 7만3000달러, 가구주는 5만4750달러, 이외 세금 보고자는 3만6500달러다. 세이버스크레딧을 신청하려면 '세무 양식 8880'을 작성해 제출하면 된다.

▶건강보험료 공제

세무 전문가들에 의하면, 메디케어 보험료를 매달 본인의 사회보장 연금에서 공제하고 연말에 따로 공제 신청을 할 수 있는데 이를 하지 않는 시니어가 많다고 한다. 메디케어 보험료를 매달 본인의 사회보장 연금에서 공제하고 있다면 소득세 신고양식(Form 1040 스케줄 A)에서 의료비로 공제받을 수 있다. 단 조정 총소득(AGI)의 7.5%를 넘는 금액에 대해서만 받을 수 있다.

▶시니어 세액 공제

65세 이상 특정 납세자는 3750달러에서 최대 7500달러까지 납부해야 할 세금을 절약할 수 있는 시니어 세금공제를 받을 수 있다. 혜택을 받으려면 부양가족이 없는 개인 총소득이 1만7500달러 미만이어야 한다. 65세 이상 배우자와 공동 보고하는 경우는 총소득이 2만5000달러 미만이어야 한다.

▶IRA 적립

2019년 제정된 시큐어법(Secure Act of 2019)으로 일반은퇴계좌(Traditional IRA)와 로스(ROTH) IRA 모두 적립 연령 제한이 폐지됐다. 은퇴 후에도 소일거리로 소득을 올리고 있다면 IRA를 이용해서 과세소득을 줄일 수 있다. ROTH IRA의 경우 일반과 달리 세금 유예 혜택은 없지만 투자 소득에 대한 세금이 없다. 따라서 일정 연령이 지난 후 원금과 투자 소득을 인출하면 소득세를 낼 필요가 없다.

IRS는 2024년 은퇴플랜 적립 한도를 상향 조정했다. 개인은퇴계좌(IRA)의 적립 한도는 기존 6500달러보다 500달러 늘어난 7000달러다. 50세 이상을 위한 추가 적립 한도는 변동 없이 1000달러다. 59.5세 이전 401(k)이나 일반은퇴계좌(IRA), 로스(ROTH) IRA는 조기인출하면 10% 벌금이 부과되지만 65세 이상이면 해당되지 않는다.

▶배우자 IRA 적립

일하는 배우자의 소득으로 일하지 않는 배우자의 IRA 계좌에 적립할 수 있다. 이는 일반과 ROTH IRA 모두 해당한다. 다른 수혜 조건을 만족한다면 소득공제 혜택도 누릴 수 있다. 단, 부부공동 보고만 해당한다.

▶자선단체 기부 공제

IRA에서 자선단체에 기부하면 면세 혜택이 있다. IRA에서 돈을 인출하면 그 금액은 그해 수입이라 세금을 내야 한다. 그러나 IRA에서 직접 자선단체에 기부(QCD·Qualified Charitable Distribution)할 경우, 그만큼 세금이 면제된다.

70.5세 이상 개인은퇴연금(IRA) 가입자는 매년 최대 10만 달러까지 세금 없이 자선단체에 기부할 수 있다.

부부 경우 두 배우자 모두 70.5세 이상이고 두 사람 모두 IRA가 있는 경우 각각 최대 10만 달러, 연간 최대 20만 달러까지 공제가 가능하다. 2023년 QCD는 2024년 세금 신고 시즌에 제출하는 2023년 연방 소득세 신고서에 보고되어야 한다.

IRA 가입자는 표준공제 자격을 유지하면서 비과세 인출을 하고 자선 단체에 직접 이체할 수 있다. QCD는 조정총소득을 늘리지 않으므로 기타 세금이나 특정 메디케어 보험료 인상에 영향을 주지 않는다.

이은영 기자

with the Korea JoongAng Daily

To write comments, please log in to one of the accounts.

Standards Board Policy (0/250자)