[베어 마켓 대응법] 증시 10년 횡보 우려 속 지수형 연금 두각

리스크 관리하며 꾸준한 수익 내는 장점

등락 반복에 손실 위험 높은 상황에 적합

그래프

▶잃어버린 10년

주요 금융지들에서 최근 하락장세를 두고 지난 2000년대의 ‘잃어버린 10년’을 반복할 수 있다는 우려 섞인 전망이 나오고 있다. 물론 60년대 후반부터 70년대 중반에도 그런 적이 있었다. 어쨌든 이들 기간 시장은 10여년 동안 등락을 반복하면서 크게 횡보상태를 보였다. 이 기간 투자자들은 당연히 어려웠다. 사실 2000년 고점을 온전히 회복한 것은 금융위기 하락장이 2009년 저점을 찍은 이후에도 4년이 지난 2013년이 되어서였다. 2000년에 투자했다면 13년 동안 붙들고 있어야만 원금회복이 가능해졌을 것이라는 의미이기도 하다.

앞으로의 10년이 또 다른 ‘잃어버린 10년’이 되리라고 확정적으로 말할 수는 없을 것이다. 하지만 리스크(risk)가 높은 투자환경인 것은 사실이다. 어디 투자하는 것보다 현금이 오히려 낫겠다는 생각을 당연히 할 수 있다. 그것도 한 방법인 것은 맞다. 하지만 인플레이션이 이렇게 높은 상황이 지속되면 현금은 그만큼 ‘마이너스’다. 인플레이션에 대한 최소한의 ‘헤지(hedge)’ 역할도 하고 시장 리스크도 관리할 수 있다면 그런 투자처가 낫다.

▶안전성과 수익성의 ‘트레이드오프(trade-off)’

변동성을 피하고 손실 리스크를 피하기 위한 투자처로 가장 먼저 생각할 수 있는 것은 현금자산이다. 그냥 현금이나 머니마켓, CD 등 상대적으로 유동성이 양호하면서 시장 리스크가 없는 자산이다. 그러나 언급한 것처럼 인플레이션 환경을 극복하기에는 수익률 면에서 조금 부족한 부분이 있다.

이자가 오르면 상대적으로 유리해지는 현금자산이 있을 수 있다. 채권도 만기가 길지 않은 다양한 종목으로 포트폴리오를 구성하고 운용하면 괜찮을 수 있다. 만기까지 갖고 있으면 이자를 회수하고 원금을 돌려받을 수 있으니 혹 채권값이 떨어지더라도 손해는 피할 수 있을 것이다. 채권 포트폴리오는 개인 투자자들이 직접 운용하기에는 어려운 측면이 있다는 것이 단점이라면 단점이다. 전문가의 도움을 받는 것으로 이 단점을 보완할 수는 있다.

▶지수형 연금 vs S&P500

지수형 연금도 ‘잃어버린 10년’이 될 투자환경에서 효자 노릇을 할 수 있는 중요한 투자자산이다. 시장 리스크가 없어 손실이 날 일도 없으니 엄밀한 의미에서 ‘투자’라고 할 수는 없지만 포트폴리오의 일부가 되기에 충분한 금융자산이다.

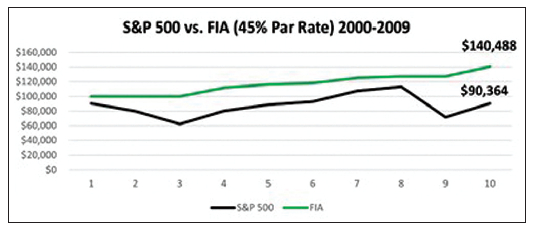

지난 2000년부터 2009년까지의 기간을 놓고 본 지수형 연금과 시장(S&P 500)이다.

〈그래프 참조〉

10만 달러로 시작한 자금은 증시에 들어가 있었다면 9만 달러대로 줄었지만 지수형 연금은 14만 달러로 늘었다. 지수형 연금은 연동하기로 선택한 지수가 내려가면 수익률이 없는 경우가 일반적이다. 물론 손실도 없다. 그래프 수치에 해당되는 지수형 연금은 수익 참여율(participation rate)이 45%인 경우에 해당된다. 참여율 45%란 상한선 제한 없이 지수변동 폭의 45%까지 이자수익을 받는다는 의미다. 시중에는 다양한 방식으로 수익률을 결정하는 상품이 있다. 실제 결과물은 이에 따라 달라질 수 있다.

어쨌든 지난 2000년부터 2009년까지 전체를 보면 시장은 아무런 수익을 내지 못했다. 그러나 매년 지수 변동 폭을 계산해 이자수익을 결정하는 지수형 연금은 하락장에서 있는 조정 반등장에 참여해 여전히 수익을 발생시킬 수 있었다. 물론, 각자의 가입 시기와 시장의 등락 시기가 어떻게 만나는가에 따라 결과는 역시 차이가 있을 수 있다. 저마다 다를 수 있지만 잠재적 투자가치를 판단하는 것은 어렵지 않다.

▶70/30 포트폴리오와 지수형 연금

지수형 연금이 주식형 자산을 대체해야 한다는 의미로 해석할 필요는 없다. 주식은 유동성이나 수익 포텐셜 면에서 가장 뛰어난 투자자산 중 하나다. 반면 연금은 유동성에서 상대적으로 떨어지고, 수익 포텐셜도 주식형 자산을 따라잡기 어렵다. 다만 리스크 분산과 하락장에서의 손실 봉쇄, 수익 포텐셜 기회 등의 측면에 있어서 채권이나 현금자산보다 유리할 수 있다.

주식형 자산과 함께 포트폴리오 운용자산으로 채권, 현금자산 등을 대신하거나 그 옆자리를 차지할 만하다. 그런 의미에서 70/30 포트폴리오의 30을 채권 대신 지수형 연금을 사용하는 것을 생각해볼 수 있다. 이 경우도 '잃어버린 10년'과 같은 시장환경에서 리스크는 줄고 수익은 더해질 수 있다. 채권 ETF(AGG)와 지수형 연금을 직접 비교해도 지난 20여년간에 걸친 실제 추이를 보면 수익률과 리스크 관리 기능 모두에서 지수형 연금이 앞선다.

▶숨을 곳이 있다

역사적 경험은 요즘과 같은 투자환경에서 지수형 연금이 더 빛을 발할 수 있다는 점을 웅변하고 있는 것이 사실이다. 시장의 등락 변곡점을 아무도 미리 알 수 없다는 점에서 지수형 연금만이 해답이라고 할 수는 없을 것이다. 각자의 리스크 성향과 투자목적, 기간 등에 따라 투자 포트폴리오의 일부를 지수형 연금에 맡겨 볼 수는 있다. 10년의 투자 기간이 사라지는 동안에도 리스크 분산, 대체 수익률 창출 등을 기대해볼 수 있을 것이다.

켄 최 아메리츠 에셋 대표 [email protected]

with the Korea JoongAng Daily

To write comments, please log in to one of the accounts.

Standards Board Policy (0/250자)