주택 바이어 10명 중 6명은 모기지 쇼핑 안 해

이자율 손해 가능성 높아

3개 이상 비교 20% 불과

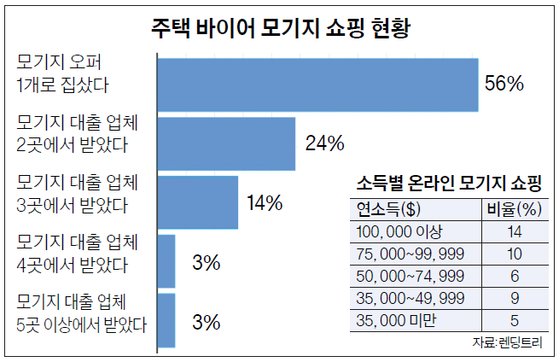

온라인 대부업체 ‘렌딩트리’의 설문 조사에 따르면, 최근에 집을 산 바이어의 56%가 모기지 대출업체 한 곳에서 받은 이자율로 집을 장만했다고 밝혔다.

〈그래프 참조〉

다른 업체와 비교하지 않은 채 첫 번째 오퍼만 보고 덜컥 모기지 융자릉 결정했다는 의미다.

오퍼 2개를 비교했다는 응답률은 24%였으며 3개는 14%였다. 4개와 5개 이상은 각각 3%로 나타났다.

세대별로 보면, 베이비부머 세대(57~76세)에서 모기지 이자율 비교를 하지 않는 경향이 다른 세대보다 훨씬 짙었다. 첫 오퍼로 주택담보 대출을 받은 비율이 64%나 됐기 때문이다. 연령이 42세~56세인 X세대(53%)와 26세~41세인 밀레니얼세대(52%)보다 10%포인트나 많았다.

이런 현상은 소득이 낮을수록 더 빈번했다. 연간 소득 5만~7만4999달러 사이의 바이어 58%가 모기지 쇼핑 없이 집을 산 것으로 조사됐다. 소득이 7만5000~9만9999달러는 53%, 10만 달러 이상도 51%나 됐다.

심지어 처음 오퍼만 받고 집을 산 바이어 중 절반 가량(48%)은 렌더가 좋은 이자율을 제공한 것으로 자신했다. 세대별 응답률을 보면 베이비부머는 5명 중 3명에 가까운 59%나 됐다. 이어서 X세대(50%)와 밀레니얼세대(36%) 순이었다.

모기지 이자를 쇼핑하지 않은 이유에 대해서 밀레니얼세대 4명 중 1명은 부동산 에이전트가 추천한 은행이라 믿었다고 했다. 22%는 주택 구매 경쟁이 치열해서 서둘러 결정했다고 전했다. 5명 중 1명은 모기지 이자 쇼핑이 본인의 크레딧점수를 깎을 수 있다는 우려 때문에 하지 않았다고 전했다.

특이한 점은 처음 오퍼를 수락했다는 응답자의 7%만이 모기지 이자 쇼핑이 번거롭다고 답했다는 점이다. 다시 말해서 남은 93%의 응답자는 모기지 이자 쇼핑이 귀찮지도 않은데 수천에서 수만 달러의 추가 비용을 아낄 기회를 활용하지 않았다는 것이다.

실제로 업체 1곳 이상에서 모기지 이자를 비교한 바이어의 절반가량(46%)이 더 낮은 이자율로 모기지 대출을 받아서 비용 절약에 성공했다고 밝혔다. 27%만이 첫 오퍼가 더 나았다고 말했다.

이번 조사는 업체가 주택소유자 1055명을 설문한 결과다.

이외에도 모기지 업체 선정에 부동산 에이전트의 영향력이 컸다. 바이어 3명 중 1명(31%) 이상이 부동산 에이전트가 추천한 모기지 대출업체를 쓴 것으로 조사됐다. 4명 중 1명은 이미 거래하던 은행에서 모기지 대출을 받았다.

바이어들이 금융기관 관계자보다 부동산 에이전트와 상담을 먼저 한 것이 이런 결과를 낳았다는 게 업계의 시각이다. 바이어의 51%가 금융기관 관계자보다 부동산 에이전트를 앞서 만났다고 했다. 33%만이 은행을 먼저 찾아가 구매 가능한 주택 가격과 대출 가능 금액을 확인한 후에 부동산 에이전트를 만났다.

한편, 소득이 높을수록 온라인 대부업체를 더 많이 쇼핑하는 경향도 나타났다. 연 소득이 10만 달러 이상인 바이어 14%가 온라인 대출업체를 알아봤다. 〈표 참조〉 연소득 7만5000~9만9999달러가 10%로 그뒤를 따랐다.

진성철 기자

with the Korea JoongAng Daily

To write comments, please log in to one of the accounts.

Standards Board Policy (0/250자)