[재정상식] 수술비용 걱정되면 일시불 가입 롱텀케어·생명보험 적합

60대 부부의 효과적인 은퇴 준비

채권·어뉴이티 원금보장 상품

5~10년 이상 투자해야 도움

A. 최씨 부부는 사회보장연금(2450달러)을 받으며 월 소득 5000달러를 목표로 하고 있다. 특히 자산 손실을 막기 위해 의료비용 대비책도 찾고 있다.

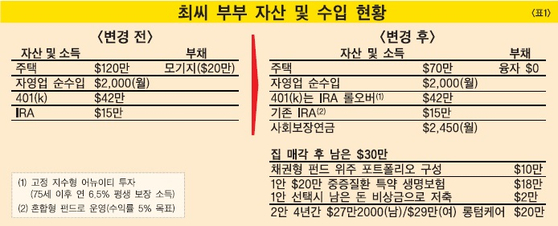

현재 세제 유예 혜택을 받는 은퇴플랜인 401(k)와 IRA에 57만 달러를 보유하고 있지만 다운사이징으로 부채를 청산하고 추가 투자 비용을 마련하는 전략이 필요하다. 최씨 부부의 재테크 전략은 계산의 편의성을 위해서 세금, 수수료와 수익률은 복리가 아닌 단리로 간소화했다.

표1

최씨 부부는 시세 120만 달러의 집을 매각하고 20만 달러의 모기지를 청산했다. 100만 달러를 가지고 시니어 커뮤니티 주택을 70만 달러에 매입하고 30만 달러의 여유 자금을 확보할 수 있었다. 〈표1 참조〉

기존 은퇴 플랜 자금을 헐지 않고 이 자금을 활용해서 생명보험이나 롱텀케어 플랜에 투자해서 중증 질환 의료 비용을 마련할 계획이다.

▶롱텀케어플랜

최씨 부부는 일시불로 목돈을 내고 중증질환 시 의료비를 커버할 수 있는 생명보험 상품이나 롱텀케어플랜을 선택하는 게 최적이다. 부동산 매각 후 여유자금 30만 달러 중 부부가 각각 9만 달러(총 18만 달러)의 목돈을 일시불로 20만 달러 보상의 생명보험에 가입하는 방법이 있다. 특약으로 중증질환을 보장하는 상품이다.

즉, 사망 시 보상금이 20만 달러이며 암과 같은 중증 질환이 발병하면 정해진 금액을 의료비로 사용할 수 있다. 또 다른 옵션은 10만 달러씩 롱텀케어 플랜에 가입하는 것이다. 링컨의 머니가드 상품의 경우엔, 2021년 10월 12일 기준으로 4년간 의료비로 남성은 27만2000달러까지, 여성은 29만 달러까지 찾아 쓸 수 있다.

▶원금보장 소득 창출

65세에서 70세까지 은퇴자금과 여유 자금을 이용해 자영업 수입 끊긴 후의 소득 창출 방안을 강구한다.

배우자의 401(k) 42만 달러를 IRA로 전환(Rollover)한 후 안전한 고정 지수형 연금(fixed-index annuity)에 투자한다. 연 5~6% 수익성을 기대할 수 있으며 급전이 필요한 경우 투자 원금의 연 10%를 페널티 없이 찾을 수 있어 비상시를 대비할 수 있다는 장점이 있다.

남편의 15만 달러 IRA는 혼합형 펀드로 운영한다. 부동산 매각 후 남은 10만 달러는 채권형 펀드 위주의 포트폴리오를 구성해 자산을 더 탄탄하게 한다.

만약 생명보험 가입을 선택했다면 남은 2만 달러는 비상금으로 은행에 저축한다.

▶연령별 소득 전망

표2

70세~75세까지는 자영업의 순수입이 사라지고 대신 5년 동안 남편 최씨의 23만 달러 IRA(5년간 3만5000달러 추가 적립과 수익률 단리 5%)에서 월 3000달러씩 인출해서 사용하면 된다.

채권형 펀드에 투자한 10만 달러는 12만 달러로 불어나 있다. 75~85세까지는 배우자의 IRA를 통해 월 4333달러를 생활비로 충당한다. 배우자는 75세부터 투자 원금의 2배까지 증식하는 어뉴이티 상품(75세 이후 연 6.5% 평생 보장 소득)을 65세 가입해서 월 4000달러 이상의 소득을 기대할 수 있다. 현 계획대로 소비해도 여유 있는 은퇴생활이 가능하다

*Disclaimer : 이 글은 투자에 대한 정보일 뿐 투자는 본인 판단이며, 그 결과도 본인 책임입니다.

진성철 기자

with the Korea JoongAng Daily

To write comments, please log in to one of the accounts.

Standards Board Policy (0/250자)