회사 자금 수백만불 빼돌려 페라리 등 호화생활 CFO 고소

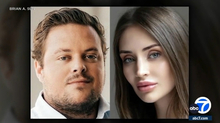

LA의 한 개발업체가 홈리스 주택 프로젝트에 지정된 회사 자금 수백만 달러를 횡령해 자신과 전 여자 친구의 호화로운 생활에 사용한 전 CFO를 고소했다. ABC7 뉴스가 보도한 고소장에 따르면 코디 홈즈(29)는 샹그릴라 인더스트리스에서 회사 CFO 직위를 이용해 자신과 여자친구 매들린 위트(28)에게 거액을 송금해 외제차, 고가의 핸드백, 보석, 전용기, 콘서트 티켓 등을 구매하고, 비벌리힐스에 있는 6,500평 규모의 맨션 월세를 지불하는 데 사용했다. 샹그릴라 인더스트리스측 변호사 브라이언 선은 "그는 자신의 지위를 이용하여 사기적이고 기만적인 방법으로 수백만 달러를 횡령했다"고 말했다. "(이러한 계획에는) 서명을 위조하고, 문서를 작성하고, 고소장에 자세히 설명된 대로 가상의 계좌를 개설하는 행위가 포함됐다." 소장에 따르면 몇 년 전 샹그릴라 인더스트리스는 프로젝트 홈키와 같은 저렴한 주택 프로그램을 통해 제공되는 주정부 자금을 활용하여 홈리스를 위한 주택 건설 사업을 시행했다. 그러나 현재 레드랜즈와 샌버나디노에 있는 프로젝트 홈키로 개발중인 모텔 등을 포함하여 여러 부동산이 압류된 상태다. 이 회사는 캘리포니아 주택 및 지역사회 개발부로부터 계약 위반으로 소송을 당했다. 샹그릴라 인더스트리스측 변호사는 회사가 곤경에 빠진 것은 전 CFO가 자금을 횡령했기 때문이라고 말했다. "우리는 홈즈의 행동에 충격과 실망, 공포를 느꼈을 뿐만 아니라 그가 회사 자금을 횡령하면서 우리 외에 다른 사람들을 속이고 조종한 수준과 정도에 놀라움을 금할 수 없습니다." 소장에 따르면 홈즈와 위트는 샹그릴라 자금을 빼돌려 35,000달러의 오데마 피아제 다이아몬드 시계, 16,839달러의 에르메스 오렌지 토고 버킨백, 127,073달러의 53캐럿 다이아몬드 목걸이, 개인 제트기 여행 비용 43,475달러, 코첼라 뮤직 앤드 아츠 페스티벌 특별 이벤트 입장권과 페라리와 벤틀리 등 고급차 렌트비 53,400달러, 비벌리힐스에 있는 6,500평방피트 부동산의 임대료 48,000달러 등 사치품 구입과 호화생활 비용으로 탕진했다. 변호사 선은 자신의 의뢰인이 홈즈와 위트가 부당하게 취득한 자산을 청산할 것을 우려해 임시 접근 금지 명령을 요청했다고 밝혔다. "우리는 홈즈가 횡령한 자산, 즉 훔친 돈을 특정 유형의 물품으로 전환하고 있는 것에 대해 상당한 우려를 가지고 있습니다. 그리고 우리는 그가 이러한 자산을 청산하고 현금으로 전환한 다음 채권자들이 접근할 수 없는 방식으로 해외로 옮기고 있을 가능성이 있다고 믿을 만한 강력한 근거를 가지고 있습니다." 샹그릴라 인더스트리스는 피고소인이 횡령한 것으로 추정되는 금액에 대해 2천만 달러 이상의 손해배상을 청구했으며, 제3자에 대한 재정적 노출과 사업 수입 손실로 인해 추가로 2천만 달러의 손해배상을 청구했다. 호화생활 페라리 회사 자금 샹그릴라 자금 호화생활 비용