[반퇴시대 재산리모델링] 아파트 팔고, 월 500만원 적립식 투자해 ‘나홀로 노후’ 대비

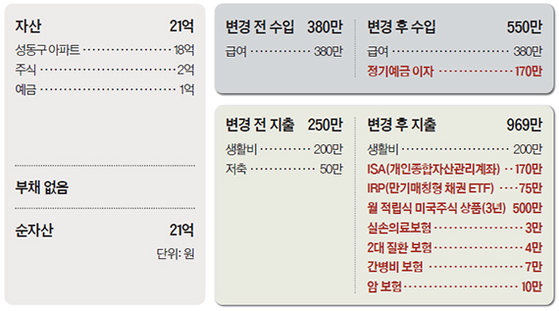

Q. 서울 성동구에 사는 유모(52·여)씨는 미혼으로 80대 모친과 함께 살고 있다. 병원 상담실장으로 일하고 있는데, 1년 내 퇴사할 예정이다. 은퇴 계획을 세워야 하는데, 소득이 사라지면 모친 병간호비를 비롯해 생활비를 어떻게 마련할지 막막하다. 현재 보유하고 있는 성동구 아파트를 팔고 저가 아파트를 매수한 뒤 현금을 확보하는 것이 좋을까. 어머니가 돌아가시면 홀로 노년기를 보내야 하는 상황에서 안정적인 노후를 위한 현금 자산 및 부동산 운용법이 궁금하다. 현재 연금이나 보험이 없는 상태에서 퇴직금을 활용할 방법도 알고 싶다.A. 의뢰인은 자산을 부동산에 묶어두기보다 여유자금 확보 및 현금흐름 창출에 신경 쓸 때다. 소형 아파트로 갈아타면 1가구 1주택 장기 보유자에 해당, 세금이 적어 시세차익을 볼 수 있다. 기존 보유 중인 예금은 모친의 병간호비, 생활비를 위한 예비자금으로 활용하고, 여유자금 확보를 위해 정기예금에 추가로 가입하자. 대형 우량주로 구성된 주식은 추후 시황, 업종 및 기업 전망 등에 따라 주식 및 채권 포트폴리오로 세분화할 필요가 있다. 절세 금융상품인 개인종합자산관리계좌(ISA)에 가입하면 분리과세 혜택을 받을 수 있어 유리하다. 퇴직금은 받은 즉시 개인형퇴직연금(IRP)으로 전환해 수익률을 높이자. 55세 이후 연금으로 수령하면 퇴직소득세 부담을 줄일 수 있다.

◆퇴직금 ETF로 전략적 투자, 의료보험은 필수=장기채권 투자 대안으로는 10년물 미국 국채를 추천한다. 금리 하락 시 수익이 커지고, 표면 이자율이 낮아 세금 부담이 적어서다. 환율 부담이 있다면 미국 장기 국채를 기초자산으로 하는 채권형 상장지수펀드(ETF)나 만기매칭형 ETF를 활용하는 방법도 있다. 만기매칭형 ETF는 만기 시 투자 원금과 이자를 함께 돌려받을 수 있는데, 만기 전 금리가 하락하면 되팔아 이익을 얻을 수 있다. IRP로 전환한 퇴직연금 역시 ETF를 통해 미국 주식과 채권에 장기 투자하는 방향이 좋겠다. 또한 보험이 없는 의뢰인의 건강 리스크 관리를 위해 실손보험, 2대 질환(뇌·심혈관) 보험, 암보험 등에 가입하는 것이 좋겠다. 여유가 있으면 간병 보험에도 가입해 노후를 대비하자.

김세린([email protected])

with the Korea JoongAng Daily

To write comments, please log in to one of the accounts.

Standards Board Policy (0/250자)