[신장섭의 이코노믹스] 환율, ‘시뇨리지’ 공신력이 좌우…투기 심리 잡아야 안정

경제 펀더멘털과 따로 가는 원화 가치

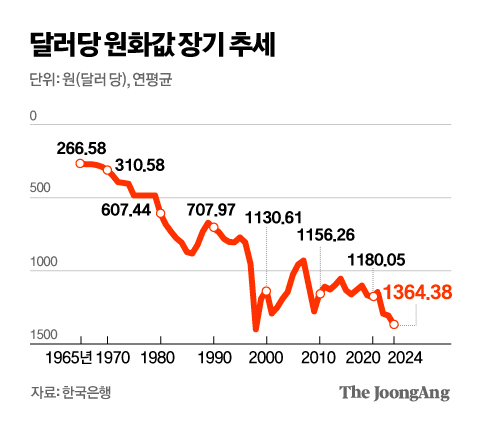

이 질문에 답을 하기 위해서는 먼저 원화 약세가 어제오늘의 일이 아니라 경제 개발을 시작한 이후 지속해 온 추세라는 것을 먼저 알아야 한다. 고정환율제를 택하고 있던 1965년에 원-달러 환율은 연평균 267원이었다. 그 후 정부가 국제통화기금(IMF)과 협의해 고정환율을 조정해 나갔고, 고정환율제를 폐기한 1980년에는 607원으로 올라갔다. 그 후에도 상승 추세는 이어졌고 1990년에 708원으로 올라간 뒤 1997년 아시아 외환위기 때는 1399원으로 치솟았다. 그 후 하락세로 돌아서 2007년 929원까지 떨어졌지만 미국발 세계금융위기가 벌어지면서 2009년 1276원으로 올라섰다. 다시 안정세를 찾아 2018년 1100원으로 떨어졌지만, 지난해 도널드 트럼프 당선에 따른 달러 강세와 계엄령 이후 정치 불안 등이 겹치면서 1364원을 기록했다.

눈에 띄는 것은 원-달러 환율이 치솟은 뒤에는 과거 수준으로 복귀하지 않았다는 점이다. 1997년 외환위기가 진정되며 떨어졌지만 2007년에 도달한 최저치 929원은 1995년 771원보다 높아졌다. 2008년 세계 금융위기 이후 떨어진 2014년의 환율 1053원은 2007년 929원보다 또 높아졌다. 환율이 ‘균형’으로 돌아가지 않고 상승한 것은 한국 경제의 ‘펀더멘털’이 계속 좋아져 왔다는 사실에 비춰볼 때 다소 의아하게 느껴질 수 있다.

경제 펀더멘털은 외환 시장의 ‘꼬리’

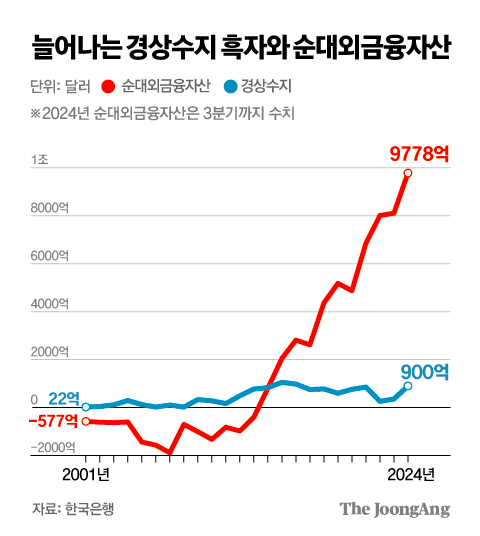

실제로 2000년대 한국 경제의 대외 금융지표는 눈부시게 좋아졌다고 해도 과언이 아니다. 경상수지는 계속 흑자를 냈고 그 규모도 커지는 추세다. 2001~24년 사이에 1조880억 달러(약 1500조원)의 경상흑자가 쌓였다. 경상흑자가 누적되면서 대외금융자산이 가파르게 늘었다. 2001년 1771억 달러였던 대외자산은 2024년 3분기 2조5135억 달러로 14배 이상 많아졌다. 물론 대외부채도 함께 늘었지만 자산이 더 많이 늘었다. 만성 순채무국의 굴레도 벗었다. 2014년에는 순금융자산이 809억 달러를 기록하며 순채권국의 지위에 올라섰다. 순금융자산은 계속 늘어 2024년에 거의 1조 달러에 육박했다.

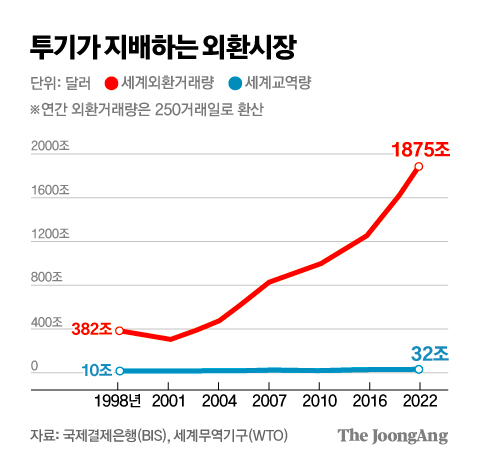

만약 경제 펀더멘털이 환율을 결정한다면 전체 외환거래량의 3%도 안 되는 금액이 나머지 97% 이상의 움직임을 결정해야 한다. 그러나 3%가 정말 핵심적으로 중요해서 나머지를 다 결정한다는 설명을 내놓지 않는 한 믿기 어렵다. 오히려 97%가 나름의 방식에 따라 움직이고, 3%는 거기에 따라간다고 보는 것이 합리적이다. 외환시장에서 펀더멘털이 ‘꼬리’고, 투기적 거래가 ‘몸통’인 것이다.

정치·경제·사회가 환율에 영향

그러면 외환시장의 투기 심리는 어떻게 작동하는가. 현대사회에서 화폐는 내재 가치가 없고 정부의 공신력에 의해 발행된다는 사실에서부터 출발해야 한다. 중앙은행은 금이나 은 같은 실물자산의 뒷받침 없이 대차대조표에서 숫자를 찍어 화폐를 그냥 만들어낸다. 대부분의 돈은 이렇게 컴퓨터 안에서 영(零)원의 비용을 들여서 ‘창조’되고 지폐나 동전을 발행할 경우에는 그 제조 비용만 들어간다. 정부는 화폐 발행액과 발행 비용의 차익인 ‘시뇨리지(Seigniorage)’로 하고 싶은 일을 한다. 시뇨리지의 공신력은 정부의 공신력에 따라 결정되고, 여기에는 경제뿐 아니라 정치와 사회적 변수가 다 포함된다.

환율 변동성 이용한 투기꾼 판쳐

한편 무엇을 잘해야 통화가치가 좋아지는지도 명확하지 않다. 굳이 답하자면 정치와 경제, 군사, 외교 등에서 다 잘해야 한다. 미국은 2차 세계대전에서 승리한 뒤 압도적 경제력과 군사력을 바탕으로 달러화를 기축통화로 만들었다. 미국은 달러를 거의 공짜로 찍어내지만 다른 나라는 달러를 사야 한다. 다른 나라는 국내에서만 시뇨리지를 활용하는데, 미국은 세계적 범위에서 시뇨리지를 만들어낸다. 그렇게 구축된 달러의 힘을 믿고 달러를 사는 사람들이 늘어나면, 달러를 더 찍어내도 달러 가치가 유지되는 선순환 효과를 누릴 수 있다. 환율은 각 나라가 만들어내는 시뇨리지 공신력의 상대가격이라고 할 수 있다.

환율이 이렇게 복잡한 이유로 요동치기 때문에 외환시장은 그 변동성을 이용해 큰돈 벌려는 사람들에게 황금어장이라고 할 수 있다. 헤지펀드의 전설 조지 소로스는 환율 변동 가능성을 예측하고 투기할 뿐만 아니라, 자신이 베팅한 방향으로 환율이 움직이도록 적극적으로 발언하며 시장을 조작했다. 소로스는 1992년 유럽 통화위기 때 영국 파운드화에 ‘쇼트(short)’를 해서 10억 달러를 벌었고, 1997~98년 아시아 외환위기 때도 비슷한 방법으로 큰돈을 벌었다.

투기꾼 쪽박 차게 할 국가 역량 갖춰야

지금 국제금융시장에는 수많은 소로스의 후계자가 있다. 작은 약점이 보이는 나라가 있으면 대규모로 쇼트를 치며 그 나라 경제를 더 나쁘게 몰아넣는다. 그 흐름이 만들어지면 투기에 참여하지 않는 사람들도 손해를 보지 않기 위해 혹은 따라서 이익을 보기 위해 동참하며 판이 커진다.

한국과 같이 통화 헤게모니를 갖지 못한 나라들은 투기판의 바다에 떠 있는 배와 같다고 할 수 있다. 흐름을 잘 타는 한편 여러 가지 안전장치를 갖추고 있어야 한다. 그중 가장 중요한 것이 투기 세력이 쉽게 달려들 수 없도록 심리를 다스리는 것이다. 원화에 잘못 투기했다가 ‘쪽박’ 찰 수도 있다는 메시지를 보내면서 특별한 상황에서는 흐름을 거스를 수 있는 강한 프로펠러도 갖고 있어야 한다. 다른 큰 선박들이 유사시에 도와줄 수 있는 연대(連帶)도 중요하다.

지금 한국 경제는 트럼프 행정부 출범에 따르는 국제금융시장 변동성의 파고를 맞으면서 국내 정치 불안으로 인해 추가로 파고를 만들어내고 있다. 정치 불안이 더 나빠지지 않고 한국 경제가 잘 굴러간다는 신뢰를 만들어내야 한다. 한국의 정치와 경제 지도자들에게 무거운 과제가 지워져 있다.

신장섭 싱가포르국립대 교수

with the Korea JoongAng Daily

To write comments, please log in to one of the accounts.

Standards Board Policy (0/250자)