"불효자보다 낫다" 자식 대신 월 300만원 주는 '이것'

하지만 주택연금의 특징과 내용을 제대로 아는 사람은 많지 않습니다. 또 평생 피땀흘려 마련한 집을 담보로 맡기는 것에 거부감도 있죠. 실제 주택연금은 한국주택금융공사가 가입자 집을 담보로 보증을 서고 은행 대출을 일으켜 가입자에게 연금을 주는 방식입니다.

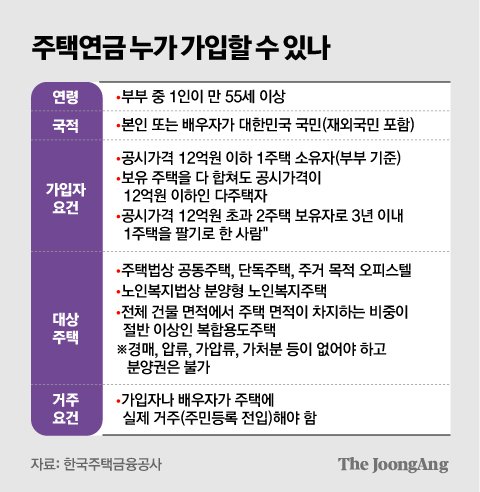

주택연금은 집을 소유한 사람만 가입할 수 있는데, 주택 공시가격이 12억원 이하여야 합니다. 시세로는 약 17억원까지 가능한 셈이죠. 다주택자의 경우 주택의 합산 공시가격이 12억원 이하여야 합니다. 만약 집에 주택담보대출이 끼어 있다면 대출을 갚고 나서 가입할 수 있습니다.

최대 관심사는 ‘한 달에 얼마를 받을 수 있나’입니다. 결론적으로 가입 당시 집값(시가 기준)이 비싸고 가입 당시 나이가 많을수록(부부라면 연소자 연령 기준) 연금을 많이 받습니다. 예를 들어 시가 9억원짜리 아파트로 정액형을 선택하면 60세 가입자는 매달 178만원, 70세 가입자는 266만원, 80세는 393만원을 받게 됩니다. 한 살이라도 늦게, 집값(시가)이 비쌀 때 가입하는 게 좋은 셈이죠.

다만 집값이 시가 12억원을 넘어도 그 이상 인정해주지 않습니다. 집값이 12억원이든 20억원이든 월 지급금이 같다는 얘깁니다. 또 70세부터는 비싼 집일수록 월 지급액 증가폭이 줄어듭니다. 김동엽 미래에셋투자와연금센터 상무는 “비싼 집에 산다면 평수를 줄이거나 외곽으로 옮기는 등 다운사이징(규모 축소)을 해 현금을 확보하고, 줄여 간 집으로 주택연금을 받는 것을 고민해 볼 수 있다”고 말합니다. 이때 취득세와 양도세 등 세금이나 이사비 등을 따져봐야 ‘손에 쥐는 돈’을 최대한 많이 남길 수 있습니다.

주택연금 가입 전에 앞으로 자기 집이 오를지 내릴지도 잘 판단해야 합니다. 주택연금은 집값이 하락할 가능성이 클 때 더 이득이기 때문이죠. 그래서 지방이나 수도권 외곽, 다가구·연립주택 보유자인 경우 연금 가입을 서두르는 게 대안이 될 수 있습니다.

▶더 자세한 기사 내용은 더중앙플러스 구독 후 보실 수 있습니다. 링크를 복사해 주소창에 붙여넣으세요.

“매달 돈 주는 놈이 효자다”…‘지방 집’ 100% 연금 뽑는 법 [100세 연금 ⑦] https://www.joongang.co.kr/article/25292850

이소아([email protected])

with the Korea JoongAng Daily

To write comments, please log in to one of the accounts.

Standards Board Policy (0/250자)