연금 말고도 월 100만원 나온다…4050 '평생 돈줄' 전략

은퇴 뒤 50년 더 산다…4050 노후 ‘연금플랜’

정년 채우는 ‘4050 맞벌이’…평생 국민연금 월 200만원

하지만 이제, 오히려 더 보수적으로 접근해야 한다. 미국의 투자자문사 뱅가드는 “4% 법칙은 1926년부터 1992년까지의 과거 실적을 통해 나온 것이라 미래의 성공 가능성을 너무 확신한다”고 지적했다. 이 법칙이 만들어진 30년 전엔 미국 국채 수익률이 6% 이상에 달했지만, 앞으로는 이런 금리 수준을 기대하기 어렵다는 것이다. 뱅가드는 또 “4% 법칙은 은퇴 기간을 30년으로 정했지만, 기간이 50년으로 늘어나면 자산 고갈 우려가 커진다”고 했다. 수명 연장으로 은퇴 기간이 길어질수록 위험하다는 것이다.

은퇴 준비 전문가인 김동엽 미래에셋투자와연금센터 상무, 김진웅 NH투자증권 100세연구소장과 함께 베이비붐 세대와는 달라야 할 4050세대의 노후 현금 흐름 마련 방법을 단계별로 정리해 봤다.

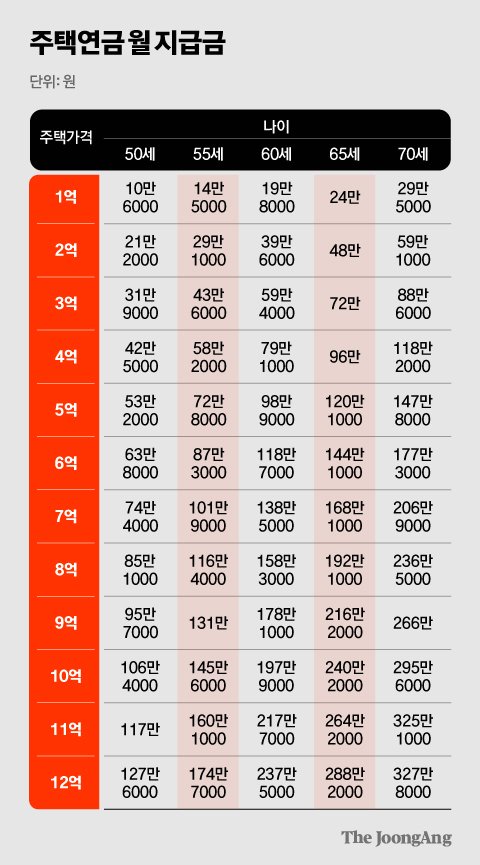

국민·주택연금 시기 늦추면…매월 받는 수령액 크게 늘어

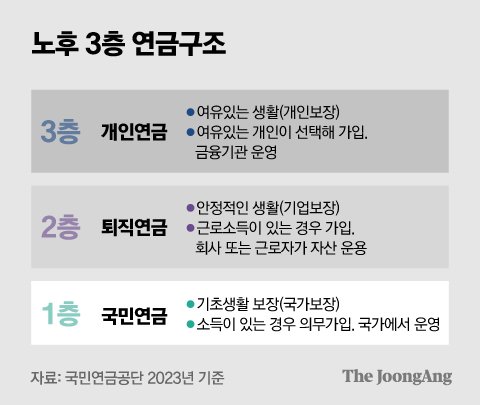

지금 노년층과 4050세대의 가장 큰 차이는 연금 체계다. 1988년 국민연금, 1994년 개인연금, 2001년 신개인연금, 2005년 퇴직연금, 2007년 주택연금 등의 제도가 시행됐는데, 60대 이상은 이 중 일부만 혜택을 받았다. 4050세대는 이러한 다층 보장제도가 완성된 상태에서 직장생활을 한 세대다.

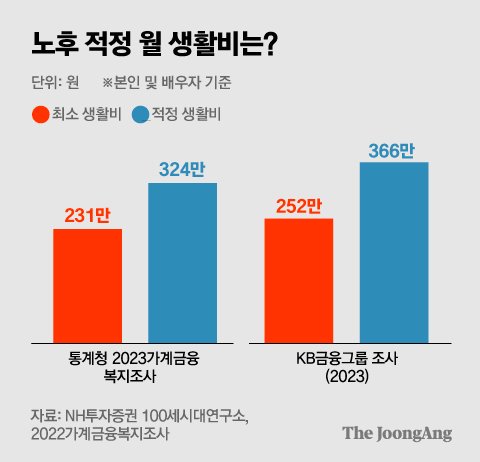

은퇴할 때 10억원이 필요하다고 한다면 국민연금은 대략 3억원 정도 가치가 있다고 평가한다. 나머지가 7억원인데, 활동성이 줄고 소비 규모가 줄어드는 것을 감안하면 70~80% 정도의 생활비도 충분하다. 즉 국민연금을 제외하고 5억원 정도 자산이 있다면 노후 대비가 된다는 뜻이다.(김진웅)

퇴직연금이 부족하다면 개인연금이 필요하다. 개인연금은 직접 연금저축이나 IRP(개인형퇴직연금) 계좌를 개설하고 채워 넣어야 한다. 연금저축은 연간 600만원까지 세액공제 혜택이 있고, IRP까지 합치면 900만원까지 세액공제 혜택을 받을 수 있다. IRP는 특별한 사유가 있지 않는 한 연금 개시 전까지 마음대로 인출할 수 없다.

소득공백기 전략 ‘연금겸업’…개인연금 1억 만드는게 중요

1969년 이후 출생자는 65세부터 국민연금을 받을 수 있다. 하지만 직장에서 은퇴하는 시점은 그보다 빠르다. 전문가들은 보통 50대 중반에 직장을 그만둔 뒤, 한두 차례 적은 봉급을 받는 일자리를 거쳐 60세쯤 은퇴하는 게 일반적이라고 본다. 국민연금 개시까지 5년 안팎의 소득 공백기가 생기는 셈이다.

이 시기를 버티는 가장 좋은 전략은 ‘연금겸업’이다. 3층 연금 중에서 일부만 수령하면서 계속 돈을 버는 것이다. 직장에서 받은 퇴직금은 IRP 등 개인연금 계좌에 넣어 55세부터 연금으로 받을 수 있다. 이와 함께 소득 활동을 하면 자산 소진 시기를 뒤로 미룰 수 있다.

주택연금은 부부 중 한 명이라도 만 55세 이상이면 신청할 수 있고, 공시가격 12억원 이하 주택을 소유한 경우 이용할 수 있다. 주택연금은 어디까지나 집을 담보로 한 ‘대출’이다. 단, 대출 원금과 이자는 따로 내는 게 아니라 신청자 부부가 모두 사망한 뒤 주택을 처분해 정산한다. 큰 집에 살고 있다면 먼저 집을 팔아 현금을 확보하고, 다운사이징한 집을 담보로 주택연금을 받기를 추천한다. 최대한 늦춰 받으면 수령액은 더 커진다.

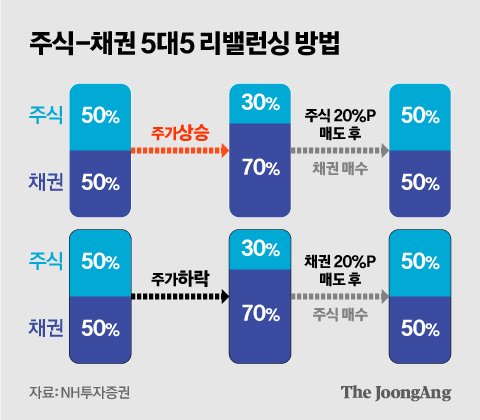

그 대신 70세 전까지는 금융 자산으로 생활비를 만들어야 한다. 현금 흐름을 만들기 위해서는 10년 이상 장기 투자가 필요하다. 매년 수익에 따라 자산을 리밸런싱해야 하는데 주가가 올라 주식 비중이 70%가 되고 채권이 30%로 줄었다면, 주식 일부를 매도하고 채권을 매수해 다시 50대 50의 비중을 맞춰주는 식이다.

남윤서(nam.yoonseo1@joongang.co.kr)

with the Korea JoongAng Daily

To write comments, please log in to one of the accounts.

Standards Board Policy (0/250자)