'불황형 대출' 는다…은행 신용카드 대출 연체 10년 만에 최고

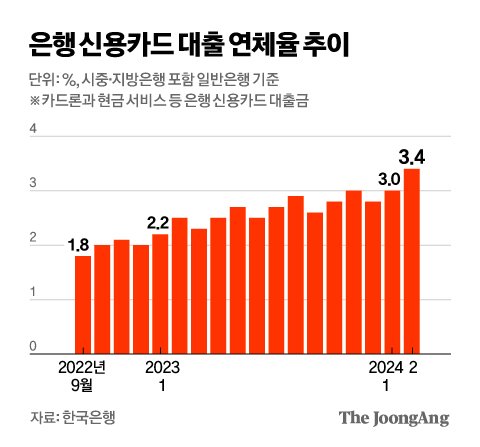

고물가·고금리에 따른 경기 악화가 장기화하면서 카드론과 보험약관대출로 대표되는 ‘불황형 대출’이 늘고 있다. 최근 현금 서비스와 카드론 등 은행 신용카드 대출 연체율까지 10년 만에 최고 수준으로 올라서는 등 차주들의 시름이 커지고 있다.

29일 여신금융협회에 따르면 중·저신용자들이 몰리는 카드론 잔액은 역대 최다를 기록했다. 4월 말 기준 국내 9개 카드사(신한·삼성·현대·KB국민·롯데·우리·하나·비씨·NH농협카드)의 카드론 잔액은 39조9644억원으로 집계됐다. 이는 앞서 역대 최다였던 3월(39조4821억원)보다 4823억원 증가한 수치다. 1년 전과 비교하면 7.3% 늘었다. 카드론은 별도의 심사 없이 간단하게 대출받을 수 있어 보험약관대출과 함께 대표적인 ‘불황형 대출’로 꼽힌다. 다만 평균 대출금리가 연 14~15% 수준으로 부실 가능성이 높다.

보험 가입자가 해지 환급금의 최대 95% 범위에서 대출받을 수 있는 상품인 보험약관대출 잔액의 증가세도 가파르다. 오기형 더불어민주당 의원이 금융감독원에서 받은 자료에 따르면 지난해 말 기준 생명·손해보험사의 보험약관대출 잔액은 71조원으로 집계됐다. 전년(68조원) 대비 3조원 늘면서 사상 최대치를 기록했다. 가계 살림에 부담이 커지면서 미래에 받을 돈을 담보로 돈을 빌리는 사람들이 늘어난 것이다.

이는 고금리 상황에서 1금융권과 저축은행이 대출 문턱을 높인 데 따른 영향으로 풀이된다. 1·2금융권에서 가계대출을 조이면서 돈줄이 막힌 서민들이 카드론 같은 소액 급전에까지 손을 벌리고 있다는 의미다.

1금융권은 지난해부터 대출 심사를 강화해 상대적으로 신용도가 좋은 차주 위주로 신용 대출을 내줬다. 저축은행은 프로젝트파이낸싱(PF) 부실과 높은 조달금리로 어려움을 겪으면서 건전성 관리를 위해 신규 대출 영업을 자제해왔다. 게다가 최근 보험사까지 보험약관대출 판매를 중단하거나 크게 줄이면서, 가능한 대출을 최대한 당겨쓴 취약 차주들이 불법 대부업체로 흘러 들어갈 우려도 커지고 있다.

유혜미 한양대 경제금융학부 교수는 "2021년 법정 최고금리가 연 24%에서 연 20%로 내려간 이후 대부업체 대출이 축소된 점도 중저신용자의 대출문을 좁게 만든 한 원인"이라며 “고물가·고금리 상황에서 불황형 대출은 당분간 과거보다 많은 수준에서 유지될 것 같다”라고 내다봤다.

이아미(lee.ahmi@joongang.co.kr)

with the Korea JoongAng Daily

To write comments, please log in to one of the accounts.

Standards Board Policy (0/250자)