늘어난 ‘재벌 대출’에 주요 금융지주, 美 거래소에 “위험 장담 못해”

기업대출이 급격히 늘면서 비교적 안전하다고 여겨졌던 대기업 대출에 대한 우려의 목소리도 나오고 있다.

“소수 대기업(재벌) 대출 비중 늘어”

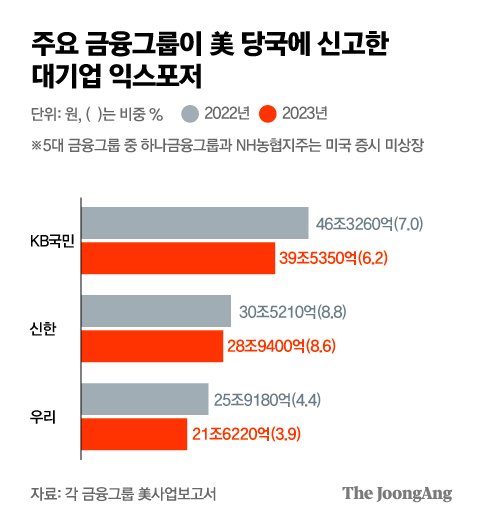

이들 금융그룹은 해당 보고서에서 대기업이란 개념을 외국인에게 설명하기 쉽게 재벌이라는 용어로 풀어썼다. 그러면서 최근 소수의 대기업에 금융사 대출이나 보증이 많이 쏠리는 점을 특히 위험 요인으로 지적했다. 보고서에 따르면 지난해 말 KB금융의 37개 주채무계열(빚이 많아 관리가 필요해 금융당국이 지정한 대기업 그룹)에 속한 대기업 집단에 대한 총 익스포저는 46조3260억원에 달했다. 이는 2022년(39조5350억원)과 비교해 17.1% 증가한 금액으로 KB금융이 가진 전체 익스포저에 약 7%다. 주채무계열 기업은 총차입금이 직전년도 국내총생산의 0.1% 이상이면서, 전체 은행권 기업 신용공여잔액의0.075% 이상일 때 금융감독원장이 지정한다. 주채무계열로 지정되면, 재무구조 개선 등이 추진된다.

같은 기간 신한금융이 보고서에서 밝힌 신한은행의 상위 10대 기업 익스포저도 28조9400억→30조5210억원으로 늘면서 은행 전체 익스포저의 약 8.8%까지 올라갔다. 해당 시기 우리금융도 40대 대기업에 대한 총 익스포저 규모가 21조6220억→25조9180억원 증가해 전체 익스포저에 4.4%를 차지했다고 밝혔다.

“대기업 악화시 중소도…위험 커버 보증 못 해”

이런 대기업 채무에 대한 우려는 특히 최근 기업대출이 급격히 느는 가운데 언급돼 더 주목을 받는다. 실제 최근 한국은행도 최근 발간한 ‘기업부채 현황 및 시사점’이란 보고서에서 2018년~지난해 말 기업대출 증가율이 평균 8.3%로 명목 국내총생산(GDP) 변화율(3.4%)을 크게 상회했다고 지적했다. 특히 “명목 GDP 대비 기업대출 비율이 2017년 말 92.5%에서 지난해 말 122.3%로 높아졌다”면서 “한계기업 부채 비중 확대 등 기업부채의 질이 다소 저하되고 있는 데에 계속 유의할 필요가 있다”고 언급했다.

다만 주요 금융그룹의 대기업 익스포저에 대한 경고가 의례적인 언급이라는 분석도 있다. 은행권 관계자는 “미국 ‘Form 20-F’에 위험 요인을 밝히지 않았다가, 그 요인으로 투자 손실을 보면 엄격한 제재를 받기 때문에 가능한 위험 요인을 최대한 적어두는 경향이 있다”고 했다.

김남준(kim.namjun@joongang.co.kr)

with the Korea JoongAng Daily

To write comments, please log in to one of the accounts.

Standards Board Policy (0/250자)