"사지 말라"가 "사라"로 들린다…테슬라 주가 급등할 증거

테슬라 투자자에 다시 꿈 준 콘퍼런스콜

전문가들은 테슬라의 실적발표에서 미래를 보여주는 중요한 숫자에 주목했다. 기하급수적으로 늘어나는 완전자율주행(FSD·Full-Self Driving) 데이터, 역대 최대를 기록한 서비스 매출 비중, 인공지능(AI) 투자 금액 등이다. 구체적으로 공개된 보급형 전기차 ‘모델2’와 ‘사이버캡(로보택시)’의 진행상황도 투자자라면 반드시 확인하고 가야 할 정보다.

"플래폼 기업으로 가는 보릿고개"

“미래에는 자율주행이 아닌 휘발유 자동차는 최신폰을 쓰면서 말을 타는 것과 같을 겁니다.” 이 역시 인상 깊은 멘트였다. 자율주행차와 전기차 시대의 도래에 대한 자신감을 다시 한 번 보여줬다. 최근 토요타의 아키오 토요타 회장이 “전기차 침투율은 절대 40%를 넘길 수 없다”는 말에 대한 반론이자 테슬라의 사명과 직결되는 코멘트를 그답게 전달했다.

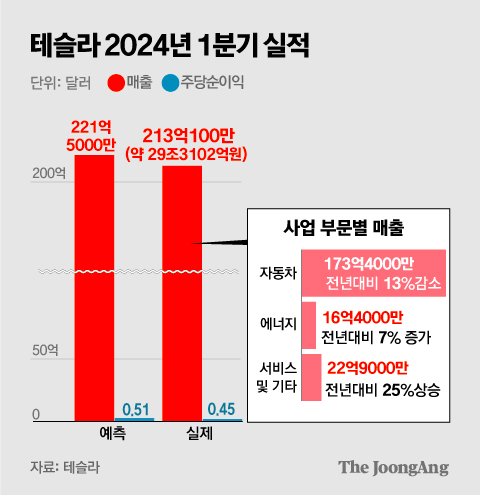

자동차 사업 부문은 13% 역성장했지만 에너지 부문은 7% 성장했고, 자율주행 등을 포괄하는 서비스 및 기타 부문은 25%나 성장했다. 특히 전체 매출에서 서비스 매출 비중이 10.7%로 역대 최고치까지 커졌다. 2016년 애플이 서비스 매출 비중을 10%에서 20%까지 끌어올리면서 주가수익비율(PER)이 10배 이하에서 20배까지 올랐다는 걸 떠올릴 필요가 있다. 테슬라도 하드웨어 판매 기업에서 플랫폼 기업으로 전환하면 주가가 재평가 받을 수 있다.

“테슬라가 자율주행을 할 수 없을 거라고 생각한다면 우리에게 투자하지 말아라.” 일론 머스크가 콘콜에서 한 이 말이 결국 정답이다. 지금 테슬라는 전기차에서 자율주행 플랫폼·서비스 기업으로 가는 보릿고개를 지나고 있다. 가시적인 숫자나 매출이 없으면 시장과 애널리스트는 목표주가를 결정하는 이익추정치에 이를 반영하기 어렵다. 특히 주가가 떨어졌던 지난 4개월 동안엔 테슬라가 새롭게 보여준 게 없어 시장의 불안은 더 컸다. 그런데 이번 실적 발표에서 제대로 된 숫자와 계획들이 나왔다. 완전자율주행이 좀 더 가시화한다면 이 부문의 이익이 주가 평가에 더 적극적으로 반영되면서 상승 여력이 커진다.

"주목 받지 못한 AI 선도 기업"

하지만 AI 투자가 보여주듯 테슬라 역시 AI 선도기업 중 하나라고 본다. 최근 챗GPT나 메타의 거대언어모델(LLM)이 벌써 훈련용 데이터 부족에 시달린다는 이야기가 나온다. 하지만 테슬라는 현재 달리고 있는 차량을 통해 현실세계 데이터를 엄청나게 모으고 있다. 이런 데이터는 자율주행 기업 웨이모의 100배 이상으로 알려져 있다.

테슬라의 로봇 개발도 비약적으로 발전하고 있다. 연내 제한적이지만 휴머노이드 로봇(옵티머스)을 실제 작업에 투입하고, 내년 말엔 외부 판매도 가능하다는 전망이 나온다. FSD와 로봇 등 AI 부문은 향후 주가를 크게 끌어올릴 수 있는 부분이라고 본다.

전반적으로 매출이나 영업이익률이 낮아졌다. 하지만 주목해야 하는 건 이연매출 증가세다. 이연매출은 고객이 비용을 지불했으나 테슬라가 아직 서비스나 제품을 제공하지 않아 부채로 잡혀 있는 매출이다. 2023년 말 이연매출은 61억 달러로 매출액 대비 24.3%나 된다. 이 중 FSD 관련 이연매출이 35억 달러로, 전체 이연매출의 약 50%다. 테슬라에 대한 고객의 충성도를 보여주는 숫자이자 향후 FSD가 활성화되기만 하면 매출에 폭발적으로 반영될 수 있다는 의미다.

시장은 우울할 때는 ‘전기차 회사’라는 테슬라의 현재를 보고, 환희에 차 있을 때는 ‘자율주행과 AI 회사’라는 미래를 말한다. 금리가 높고 미국의 소비가 꺾이는 지금 상황에선 시장이 전기차 회사로서의 인도량과 매출에 일희일비하는 모습이다. 하지만 이번 콘콜에서 일론 머스크는 ‘전기차 기업’ 프레임을 바꾸려고 노력했고, 성공한 모습이다.

"2025년까지는 본업도 중요"

결국 로보택시가 본격적으로 나올 2025년까지는 본업이 잘되는 게 중요하다. 모델2의 진행상황을 자주 업데이트해줘야 주가가 흔들리지 않을 것 같다. 샤오미 등 중국 저가 전기차 모델의 공습이 만만치 않기 때문이다. 테슬라의 다음 인도량 발표 예정일은 7월 초다. 1분기에는 전년 동기 대비 8% 하락한 38만 대 정도가 팔렸다. 2분기 인도량이 어느 정도로 버텨줄지 지켜봐야 한다. 한동안 테슬라 주가는 전기차 회사냐, 인공지능 회사냐 사이에서 계속 줄타기를 하게 될 것 같다.

김연주(kim.yeonjoo@joongang.co.kr)

with the Korea JoongAng Daily

To write comments, please log in to one of the accounts.

Standards Board Policy (0/250자)