"요즘 신용점수 평균 927점"…자칫하면 890점도 대출 힘들다

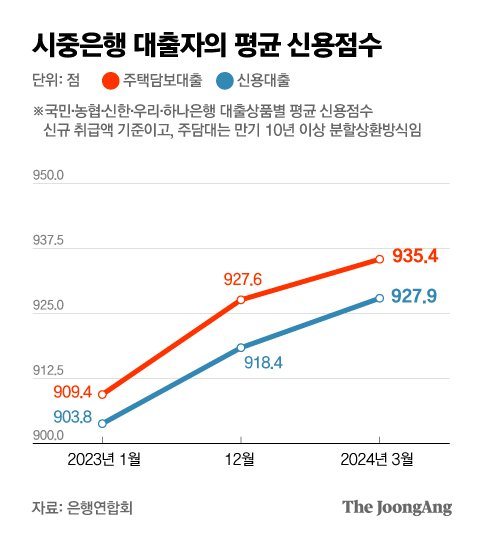

25일 은행연합회 등에 따르면 은행 대출자의 평균 신용점수는 고공행진 중이다. 지난달 5대 시중은행(국민ㆍ농협ㆍ신한ㆍ우리ㆍ하나은행)의 개인 신용대출 고객의 평균 신용점수는 코리아크레딧뷰로(KCB) 기준 927.9점. 올해 들어서만 9.5점 상승했다. 지난해 초(903.8점)와 비교하면 24.1점이나 뛰었다. 신용대출뿐 아니라 분할상환방식 주택담보대출 고객의 평균 신용점수는 935.4점에 달했다.

신용평가사들이 매긴 신용점수가 전반적으로 상향된 영향이 크다. 10명 중 4명꼴로 신용점수가 900점이 넘는다. KCB에 따르면 지난해 말 기준 전체 평가 대상 4953만3733명 가운데 43.4%(2149만3046명)의 신용점수가 900점을 넘었다. 3년 전 40.4%(1854만135명)보다 3%포인트 상승했다. 950점을 넘는 초고신용자는 지난해 말 기준 약 1315만명(27%)에 이른다.

고금리가 이어지면서 신용점수 올리는 방법에 관심을 갖는 예비 대출자들이 늘면서다. 또 국민연금과 통신비, 건강보험료 납부내역 등 비금융 정보도 신용점수를 올리는 데 활용할 수 있게 됐다. 코로나 19 이후 연체기록을 삭제하는 대규모 신용사면도 신용점수가 오른 요인 중 하나다.

문제는 ‘신용점수 인플레이션’으로 신용점수의 변별력이 낮아졌다는 점이다. 은행들이 자체 신용평가 시스템을 통해 차주의 신용등급을 매기는 이유다. 은행권 관계자는 “최근 신용평가사가 매긴 예비 대출자의 신용점수가 과도하게 높아져 변별력이 떨어졌다”며 “대출 한도는 (대출자의) 직업과 소득, 총부채 등을 따져 산출한 내부 신용등급으로 결정하고, 신용평가사의 신용점수는 대출 거절 기준으로 활용한다”고 말했다.

앞으로 은행권의 대출 심사는 더 깐깐해질 전망이다. 올해 가계대출 규모와 연체율 관리에 공을 들이고 있기 때문이다. 금융당국은 올해 은행의 가계대출 증가율을 1.5~2% 수준에서 관리하도록 했다. 연체율도 오르고 있다. 2월 말 국내 은행의 원화 대출 연체율(한 달 이상 원리금 연체 기준)은 0.51%로 4년 9개월 만에 가장 높다.

염지현(yjh@joongang.co.kr)

with the Korea JoongAng Daily

To write comments, please log in to one of the accounts.

Standards Board Policy (0/250자)