[반퇴시대 재산리모델링] 서울 아파트 팔지 말고, 전원주택 짓는 대신 주말농장을

농촌 생활 꿈꾸는 50대 은퇴자…은퇴 이후 생활비 마련하려면

A. 최씨는 은퇴 후 전원주택 생활의 꿈을 위해 강원도 평창에 농지를 샀다. 주말농장을 하거나 농막을 지어 5도 2촌의 삶을 즐기기엔 좋다. 하지만 전원주택 건축을 위해 무리한 지출은 피하는 것이 좋다. 나중에 급한 사정이 생길 때 매각이 어렵기 때문이다. 최근 의료시설과 교통이 우수한 도심지에 있는 실버주택에는 살고 싶어하는 사람들이 많지만, 자연을 즐길 수 있는 외곽지역은 외면받고 있다는 점도 참고하자. 따라서 최씨 자산의 핵심인 서울 아파트는 노후를 위해 보유하자.

생활비가 다소 부족할 수 있지만, 국민연금 조기 수령은 안 하는 것이 좋다. 현재 국민연금은 최대 5년까지 앞당겨 받을 수 있다. 하지만 1년 앞당길 때마다 연금액이 6%씩 줄어든다. 5년 앞당기면 연금액은 30% 감액된다. 최씨는 아직 소득이 있기 때문에 연금 수령까지 현재 지출 패턴을 유지하는 것이 좋다.

생활비를 더 확보하고 싶다면 주택연금을 활용하는 것도 좋다. 현재 6억원인 은평구 아파트로 주택연금에 가입하면 현재 기준으로 60세부터 월 123만원을 종신 지급 받을 수 있다. 65세부터 받는다면 약 148만원 수령이 가능하다.

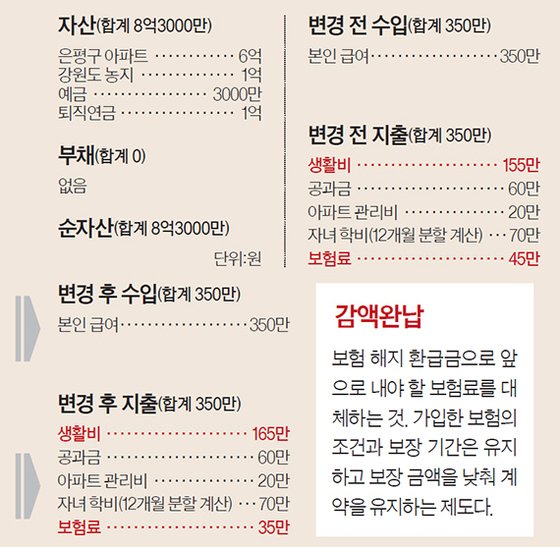

◆감액완납 제도로 100세 시대 준비를=최씨 가족은 보험료로 총 45만원을 지출하고 있다. 최씨의 종신보험은 사망보험금과 특약으로 구성돼 있다. 특약은 가입한 지 오래돼 80세 만기로 보장이 종료된다. 80세 이후부터 본격적으로 병원에 다니기 때문에 진단 및 의료비 보장 공백이 생긴다. 이때 ‘감액완납’이라는 제도를 활용하면 좋다. 현재 납입하는 보험을 종결하고, 신규 보장 상품 가입을 고려하자. 100세 또는 종신 만기로 진단 및 의료비 등을 보장받는 상품에 가입하자. 부부 각각 10만 원대 상품에 가입하면 보험료를 늘리지 않고도 보장을 강화할 수 있다.

서혜빈(seo.hyebin@joongang.co.kr)

with the Korea JoongAng Daily

To write comments, please log in to one of the accounts.

Standards Board Policy (0/250자)