3.3% 고정형 주담대 인기…1%p 더 싸고, 더 세진 DSR 피한다

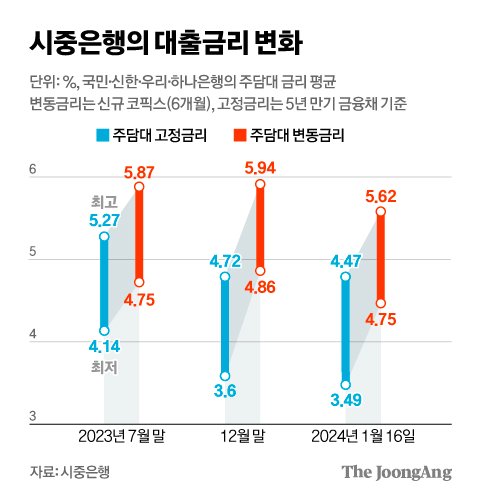

올해 기준금리가 인하될 것이란 시장의 기대에도 상당수 차주(대출자)의 관심은 고정(혼합형 포함) 금리형 대출상품으로 쏠린다. 주담대 고정금리가 변동금리보다 최저금리 기준 1%포인트 가까이 낮기 때문이다.

기준금리 보다 낮은 3.3% 대출금리

익명을 요구한 시중은행 관계자는 “고정금리가 3%대로 떨어지면서 해당 대출 상품을 찾는 차주가 눈에 띄게 늘었다”며 “지난달 신규 대출자 가운데 96%가 고정금리형 대출 상품을 택했다”고 말했다.

고정금리가 변동금리보다 더 낮은 ‘대출금리 역전’ 현상에 따른 변화다. 일반적으로 고정금리형 대출 상품은 금리 변동에 따른 위험성을 은행이 떠안기 때문에 가산금리 등으로 더 비싼 이자를 받기 마련이다. 더욱이 기준금리 인하에 대한 시장 기대가 클 땐 6개월마다 금리가 변하는 변동형 대출상품이 유리할 수 있다.

이런 대출 금리 공식이 깨진 데는 고정ㆍ변동금리 기준이 되는 지표금리 영향이 크다. 최근 고정금리의 기준이 되는 은행채 등 금융채 5년물 금리가 빠르게 하락했다. 금융투자협회 채권정보센터에 따르면 5년 만기 은행채(AAA) 금리는 지난해 10월 26일 연 4.808%로 정점을 찍은 뒤 이달 16일 연 3.697%까지 밀려났다. 올해 미국 기준금리 인하 기대에 국내외 장기채권 금리가 하락하면서다.

반면 변동금리의 준거 금리가 되는 코픽스(COFIXㆍ자금조달지수)는 한 달에 한번 발표된다. 그만큼 시장 상황이 대출금리에 반영되는 데 시간이 걸린다. 지난달 신규취급액 기준 코픽스는 한 달 전(4%)보다 0.16%포인트 하락한 3.84%로 나타났다. 지난해 9월부터 석 달 연속 상승하다 지난달 오름세가 한풀 꺾였다.

2월 ‘스트레스DSR’ 시행도 변동금리 걸림돌

다만 금리 변동에 따른 위험 수준이 낮은 금리 고정형(혼합형ㆍ주기형 대출 포함) 대출엔 완화된 가산금리를 적용한다. 사실상 변동금리형 주담대를 택하는 차주 중심으로 스트레스 DSR로 대출 한도가 쪼그라들 수 있다.

![스트레스 DSR도입에 따른 대출 한도 변화 그래픽 이미지. [자료제공=금융위원회]](https://news.koreadaily.com/data/photo/2024/01/17/8c567977-4845-4ce5-b128-a465aa5b20bc.jpg)

재테크 전문가들은 한동안 고정금리형 주담대가 인기를 끌 것으로 전망했다. 이희수 신한PWM 일산센터 부지점장(PB)은 “적어도 1년 정도는 대출 금리가 1%포인트 이상 낮은 고정형 대출 상품에 수요가 몰릴 수 있다”고 내다봤다. 그는 “최근 (한국의) 기준금리 인하 시점이 예상보다 늦어지고, 하반기엔 부동산프로젝트(PF) 부실 우려 등 신용리스크로 가산금리가 튈 우려가 있다”며 “차라리 3% 초반 고정금리로 묶어두는 게 안전할 수 있다”고 말했다.

노미강 하나은행 도곡PB센터 부장도 “(금리 인하를 대비해) 변동금리형 주담대로 갈아탈 때도 본격적으로 기준금리 인하가 대출금리에 반영된 후 중도상환수수료 등을 고려해 선택해야 한다”고 강조했다.

염지현(yjh@joongang.co.kr)

with the Korea JoongAng Daily

To write comments, please log in to one of the accounts.

Standards Board Policy (0/250자)