"가계 저축 여력 양극화…10명 중 6명은 대출 중도 상환"

하나은행 하나금융경영연구소가 4일 발표한 ‘대한민국 금융소비자 보고서 2024’에 따르면 지난해 월평균 가구 소득은 511만원으로 2022년(489만원)보다 22만원 늘었다.

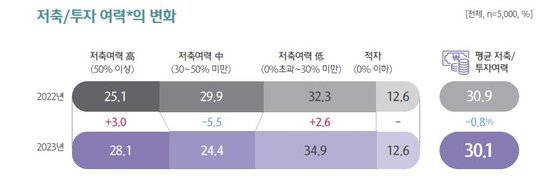

가구 소득에서 고정·변동 지출과 보험료, 대출 상환액을 제외하고 남은 금액을 ‘저축 가능액’으로 간주할 때 소득의 절반 이상이 남아 저축 여력이 높은 소비자는 28.1%로 2022년(25.1%)보다 3.0%포인트 늘었다.

반면 저축 여력이 낮은(0%∼30% 미만) 소비자도 같은 기간 32.3%에서 34.9%로 2.6%포인트 늘어난 것으로 조사됐다.

저축 여력이 중간 수준인(30∼50%) 소비자 비중은 29.9%에서 24.4%로 5.5%포인트 축소됐다. 연구소는 “가계 재정이 양극화되는 추세를 보였다”고 진단했다.

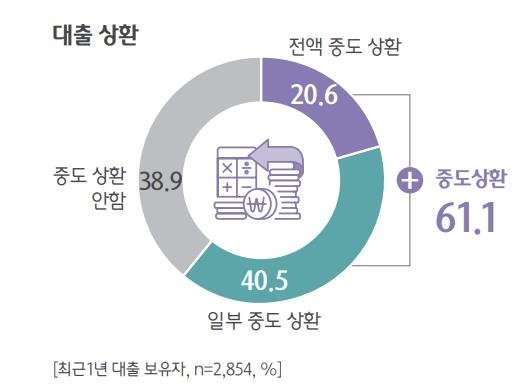

지난해 대출 보유율(49.2%)은 2022년(50.4%)과 거의 유사한 수준이었으나, 평균 대출 잔액(4287만원→4617만원)은 더 늘었다. 대출 보유자 중 최근 1년 내 대출을 중도 상환한 비율은 61.1%(전액 중도 상환 20.6%·일부 중도 상환 40.5%)로 집계됐다.

연구소는 “최근 2∼3년 전만 해도 ‘빚투’, ‘영끌’처럼 대출 레버리징을 통한 자산 증식이 성행했으나 올해는 투자보다 대출 상환을 먼저 고려하는 디레버리징 의향이 높게 나타났다”고 밝혔다.

보고서에 따르면 금융권의 세대별 거래율에서 시중은행은 소비자 대부분이 거래하고 있어 이용률에 큰 변화가 없었으나 인터넷전문은행과 핀테크·빅테크 거래율은 지난해에 이어 상승세를 이어갔다.

특히, 베이비부머 세대(1965년생 이상)의 인터넷전문은행 거래율은 54.8%에서 65.5%로 1년 새 10.7%포인트 높아졌고, 핀·빅테크 거래율(87.7%) 또한 7.7%포인트 올라 다른 세대보다 상승 폭이 컸다.

연구소는 “베이비부머 세대에서 모바일금융 거래가 증가한 것은 계좌조회·이체의 기본 서비스 이용이 더 활발해진 데다, 부가서비스 이용·이벤트 참여 등이 많아졌기 때문”이라며 “소비지출 관리, 자산관리 성향 진단 등 모바일을 통한 자산관리 서비스에 관심이 커진 영향도 있다”고 분석했다.

한영혜(han.younghye@joongang.co.kr)

with the Korea JoongAng Daily

To write comments, please log in to one of the accounts.

Standards Board Policy (0/250자)