최저 3.75%로 5억까지 빌려준다…DSR 안따지는 대출 출시

정부가 금리 상승기 실수요자의 내 집 마련을 돕고, 가계부채의 질적 개선을 위해 시중보다 저렴한 고정금리의 정책 모기지 상품을 내놨다. 고금리로 이자 상환 부담이 커진 이른바 ‘영끌족(가진 자본을 모두 끌어모아 부동산 등에 투자한 사람)’에게는 기존 금융 비용 부담을 크게 낮출 기회라는 평가다.

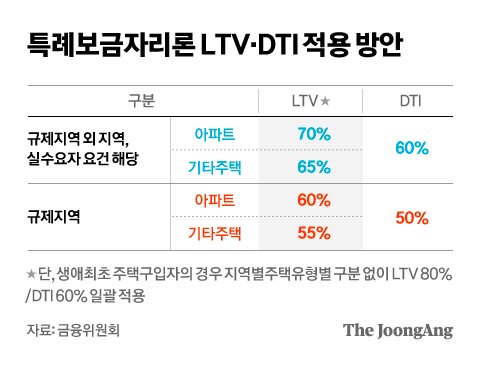

소득조건 없이 9억 아파트, 최대 5억 대출 가능

가장 큰 장점은 대출 문턱을 크게 낮췄다는 점이다. 지난해 정부가 내놓은 보금자리론은 낮은 금리에도 불구하고 부부 합산 소득 연 7000만원 이하라는 까다로운 조건 때문에 흥행에 실패했다. 하지만 이번 특례보금자리론에서는 소득제한이 없다. 다만 소득에 따라 추가 우대금리를 받을 순 있다.

대출 가능 주택 가격 상한도 6억원에서 9억원으로 올렸다. 대출 한도도 기존 3억6000만원에서 최대 5억원까지 상향했다. 다만 상환 용도로 쓸 경우 기존 대출 잔액 이상으로 대출을 받을 순 없다. 주택가격은 KB시세를 우선 사용하고, KB시세가 없다면 한국부동산원 시세, 주택공시가격, 감정평가액 순으로 적용한다.

대출 용도는 신규 구매는 물론 기존 대출의 상환, 임차보증금 반환 등 총 3가지로 늘렸다. 다만 대출은 무주택자(신규 구매)나 1주택자(대출 상환·보증금 반환)만 가능하고, 2주택자는 기존 주택을 2년 내 처분하는 조건으로 신청할 수 있다. 주택 수 계산에는 분양권·조합원 입주권도 포함한다. 만약 특례보금자리론을 이용하고 추가로 집을 사면 6개월 이내에 집을 팔거나 대출을 상환해야 한다. 추가로 집을 샀는지는 매년 정기적으로 점검하고, 6개월 이내에 추가 구매한 주택을 처분하지 않으면 경우 기한이익상실(만기 전 대출금을 강제 회수하고, 회수되지 않은 대출금에 대해서는 연체 이자를 가산하는 것) 처리 및 3년간 보금자리론 이용을 제한한다. 오피스텔이나 생활숙박시설은 주택법상 준주택으로 특례보금자리론 이용이 불가능하다.

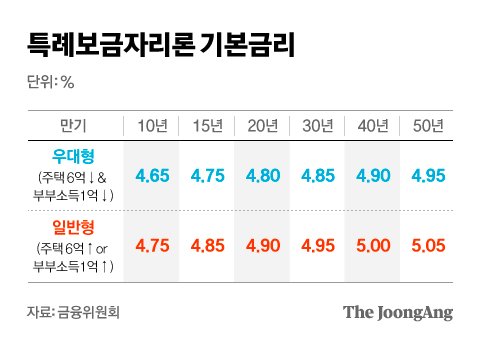

우대 시 최저 3.75%까지…만기도 최장 50년

만기는 10·15·20·30·40·50년 6개 중에서 선택할 수 있고 최장 50년까지 가능하다. 다만 만기 50년은 차주가 만34세 이하 또는 신혼부부(혼인 7년 이내), 만기 40년은 차주가 만39세 이하 또는 신혼부부인 경우만 이용할 수 있다.

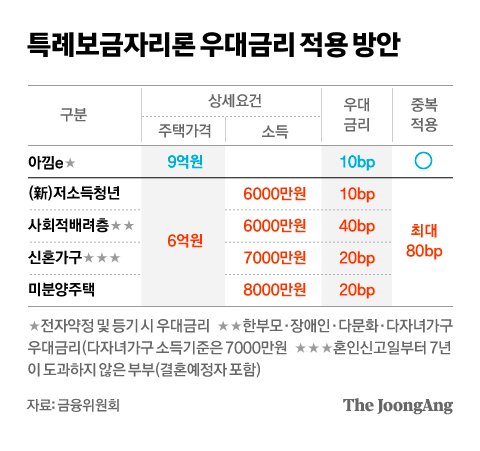

상황에 따라 추가 금리 인하 우대도 받을 수 있다. 우선 전자약정 및 등기를 하면 0.10%포인트 금리 인하가 가능하다. 여기에 소득이 6000만원 이하인 저소득청년(-0.10%포인트)과 사회적배려층(-0.40%포인트), 소득 7000만원 이하의 신혼 가구(-0.20%포인트)와 소득 8000만원 이하의 차주가 미분양주택을 구매했을때(-0.20%포인트)도 중복해서 우대 금리를 적용받을 수 있다. 최대 0.90%포인트까지 우대 금리를 받을 수 있는데, 이럴 경우 3.75~4.05%까지 대출 금리가 낮아질 수 있다는 게 금융위 설명이다.

대출 30일 이상 걸려…2월에는 이용 못 해

신청은 기존 보금자리론과 동일하게 한국주택금융공사 홈페이지나 스마트주택금융 애플리케이션(앱)을 통해 신청할 수 있다. 특례보금자리론은 신청 후 실제 대출까지 최소 30일 이상 소요된다. 이 때문에 다음 달에 집을 구매하는 사람은 특례보금자리론을 이용할 수 없다.

디딤돌 대출과 특례보금자리론은 동시에 이용이 가능하다. 디딤돌 대출이 상대적으로 대출금리가 낮지만 지원 한도가 적기 때문에 디딤돌 대출을 먼저 받고 추가로 필요한 금액은 특례보금자리론을 이용할 수 있다.

아파트가 아니라서 KB시세나 한국부동산원 시세가 없는 경우에는 주택공시가격을 우선 적용한다. 이도 없다면 감정평가액을 대출 기준으로 삼는다. 시세 및 공시가격이 없는 신축 아파트는 분양가액을 적용하는데 규제지역이거나 분양계약서상 300세대 미만 또는 대출실행일이 (임시)사용승인일로부터 6개월을 초과해 분양가액이 적합하지 않을 때는 예외적으로 감정평가액을 적용한다.

폐업이나 실직일 때도 건강보험료 또는 국민연금 납부액으로 소득을 추정해 대출 심사를 받을 수 있다. 휴직자는 직전 연간 소득으로 심사한다. 다만 개인회생 신용회복 중인 개인은 신청이 불가능하다. 본인이 아니라 배우자가 개인회생 또는 신용회복 중이라면, 우대금리 적용 및 대출한도(DTI) 지원 시 해당 배우자 소득 증빙을 쓸 수 없다.

법적 부부관계를 유지하고 있다면 배우자가 쓰고 있는 기존대출도 특례보금자리론으로 상환할 수 있다. 외국인은 원칙적으로 특례보금자리론 이용이 불가능하지만, 국내에 주민등록을 한 재외국민과 국내 거소신고를 한 외국 국적 동포는 대출을 받을 수 있다.

김남준(kim.namjun@joongang.co.kr)

with the Korea JoongAng Daily

To write comments, please log in to one of the accounts.

Standards Board Policy (0/250자)