'최후보루' 카드론도 막혔다…현금서비스 내몰린 저신용자 비명

늦깎이 취업준비생인 김모(32)씨는 최근 한 카드사에서 빌린 2200만원 짜리 카드론(카드 회원에게 신용도와 카드 실적에 따라 대출해 주는 상품) 만기 상환을 앞두고 고민에 빠졌다. 대출 규제에 추가로 카드론을 쓰기 힘들어졌기 때문이다. 신용도가 낮은 김씨는 제1금융권에서 대출이 불가능하다. 저축은행 같은 제2금융권은 한도가 100~200만원 정도의 소액이라 큰 도움이 되지 않는다. 김씨는 “카드론은 대출 한도도 많고, 만기도 최소 2년 이상이라 높은 금리에도 썼는데 이거 마저 막히면, 정말 답이 없다”며 “신용이 낮다고 대출을 안 해주면 불법 사채나 쓰라는 거냐”며 분통을 터트렸다.

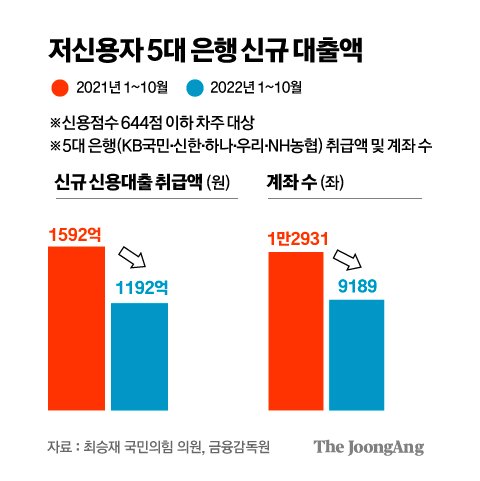

시중은행 저신용자 대출 급감

제1금융권의 저신용자 대출이 급감한 것은 은행이 연체 부담에 대출 심사 기준을 깐깐하게 보기 시작했기 때문으로 풀이된다. 여기에 금리 상승으로 이자 부담이 커져 차주 스스로가 대출을 줄이기 시작한 것도 영향을 끼쳤다. 실제 최근 4대 은행(KB국민·신한·하나·우리)의 대출 취급 마지노선 신용등급의 대출 금리는 연 6.50~8.85%로 9%에 육박했다.

최후 보루 제2금융권·카드론도 막혀

‘급전 대출’의 최후 보루인 카드론도 규모가 감소했다. 9일 여신금융협회에 따르면 지난해 1~11월 전업 카드사 7곳(신한카드·삼성카드·KB국민카드·현대카드·롯데카드·우리카드·하나카드)의 카드론 이용금액은 39조7069억원으로 집계됐다. 2021년 연간 카드론 이용금액이 52조1000억원이었다는 점을 고려하면 크게 줄어든 액수다. 금리 상승에 상환 부담이 커지자 카드사에 대출 취급 한도를 낮춘 것이 결정타였다. 또 지난해부터 카드론이 총부채원리금상환(DSR) 규제에 포함된 것도 영향을 끼쳤다.

현금서비스·리볼빙에 저신용자 몰려

현금 서비스나 리볼빙은 대출 기한이 길지 않을뿐더러 금리가 높아, 연체 가능성이 크다. 실제 여신금융협회 따르면 지난해 9월 말 기준 7개 전업 카드사의 현금서비스 금리는 17.0~19.22%로 평균금리가 17.67%다. 리볼빙 금리도 14.32~18.4%로 평균 수수료율이 16.8%에 달했다. 모두 법정 최고금리인 연 20%에 육박했다.

“법정 최고금리 올려 대출 풀어야”

법정 최고금리(20%)를 높여 저신용자 대출의 숨통을 틔워줘야 한다는 지적이 나온다. 제2·3 금융권은 최근 수신금리 상승에도 불구하고 대출 금리가 법정 금리에 묶여 있어 대출을 늘리지 못하는 상황이라서다. 석병훈 이화여대 경제학과 교수는 “기준금리가 올라가면 그만큼 법정 최고금리도 올라가도록 해 제2·3금융권이 저신용자에게 대출할 수 있는 여력을 만들어 줘야 한다”고 했다.

김남준(kim.namjun@joongang.co.kr)

with the Korea JoongAng Daily

To write comments, please log in to one of the accounts.

Standards Board Policy (0/250자)