부동산 규제 다 풀어도 DSR 못푼 이유…연체율 오를 일만 남았다

정부가 자산시장 침체로 인한 금융 불안을 잠재우기 위해 정책·세제·대출에 이르는 전방위 부동산 규제 해제를 단행했다. 하지만 대표적 대출 규제인 총부채원리금상환비율(DSR)만큼은 그대로 뒀다. 역대 최고 수준으로 불어난 가계대출 위기가 아직 본격화하지 않아 관련 규제를 풀 수 없는 것이라는 지적이 나온다.

최저 수준 연체율, 일시적 착시?

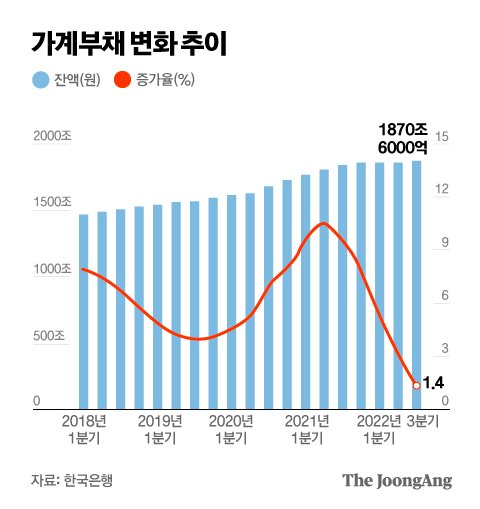

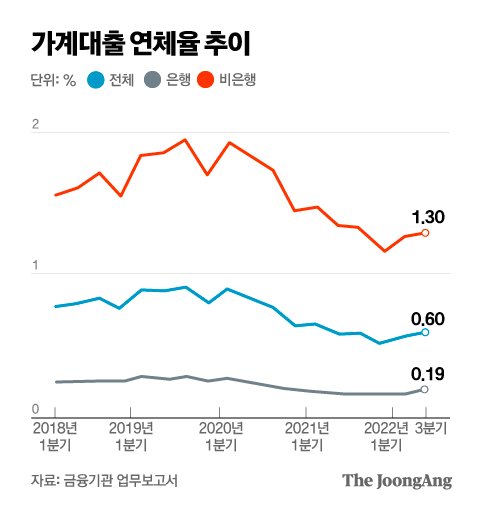

가계 빚은 신종 코로나바이러스 감염증(코로나19)을 거치면서 천문학적 수준으로 불어났다. 하지만 아직 문제가 발생하지 않은 것은 낮은 연체율 때문이다. 한은에 따르면 지난해 3분기 기준 전체 가계대출 연체율은 0.60%다. 통상 가계대출 평균 연체율이 1~2%대라는 점을 고려하면 지나치게 낮다.

정부지원·자산가격 상승이 연체율 낮춰

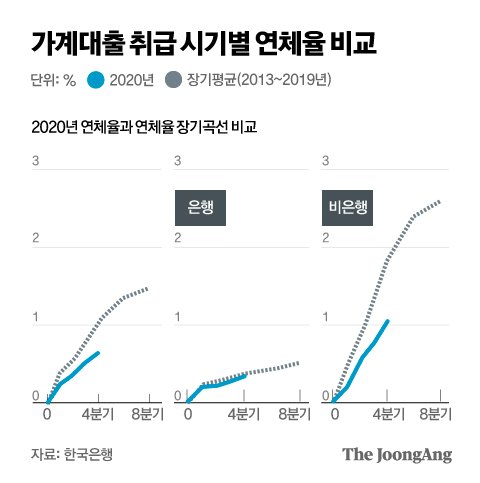

가계대출 연체율이 올라가는 데는 1~2년 시차가 있다는 점도 영향을 끼쳤다. 대출 초기에는 원리금 상환 거치 기간 등이 있어 비용 부담이 상대적으로 덜해 연체율이 낮다. 이 때문에 통상 1~2%대를 기록하는 연체율도 대출 초기 1~2년은 0%대의 낮은 수준을 유지하는 ‘시차’가 발생한다.

부동산·주식 등 자산시장 호황도 연체율을 낮추는데 한몫했다는 분석이다. 최근 1~2년 새 자산시장 투자에 관심이 높아지면서, 고신용자가 대출을 늘려 투자에 나선 사례가 많아졌다. 통상 중·저신용자는 대출취급 후 3년경과 시 연체율이 3.5%까지 급등하지만, 고신용자는 같은 기간 0.1~0.3%로 올라가는 데 그친다. 이 때문에 고신용자 대출 증가는 전체 연체율을 낮춘다. 한은에 따르면 부동산과 주식가격이 급등했던 지난 2021년 2분기, 고신용자 대출은 1년 전보다 10.9% 급등했다.

연체율 본격 상승…부실화 위험 커진다

이런 가계대출 부실화 우려에 정부는 DSR 규제 완화에는 신중한 입장이다. DSR 규제를 잘못 풀면, 상환 능력을 고려하지 않고 빚을 늘리는 사례가 늘어날 수 있어서다. 금융위 관계자는 “가계대출 부담이 큰 상황에서 DSR 규제까지 푼다는 것은 갚을 수 있는 만큼 빌리고, 나눠서 갚게 한다는 기조를 정부가 스스로 허문다는 점에서 쉽지 않다”고 했다.

성태윤 연세대학교 경제학과 교수는 “DSR 규제를 당분간 유지해 가계대출 증가를 막으면서, 동시에 상환 능력이 없는 취약계층은 선별해 지원하는 정책이 필요하다”고 했다.

김남준(kim.namjun@joongang.co.kr)

with the Korea JoongAng Daily

To write comments, please log in to one of the accounts.

Standards Board Policy (0/250자)