사상 최대 순익 한인은행, 증가율은 평균 이하

FDIC 4978개 은행과 2분기 비교·분석

자산·대출·예금 외형 성장 지속

순이자마진·효율성은 더 좋아

반면 자산·대출·예금 등 외형 성장률은 모두 전국 평균을 앞질렀다.

이는 본지가 남가주에 본점을 둔 6개 한인은행과 연방예금보호공사(FDIC)에 가입된 전국 4978개 부보은행의 실적을 분석한 결과다. 다만, 한인은행들의 경우, 수익성 지표인 총자산순이익률(ROA)은 대체로 전국 평균치를 상회했다.

특히 순이자마진(NIM)과 효율성은 한인은행 모두 전국 평균치를 앞질렀다.

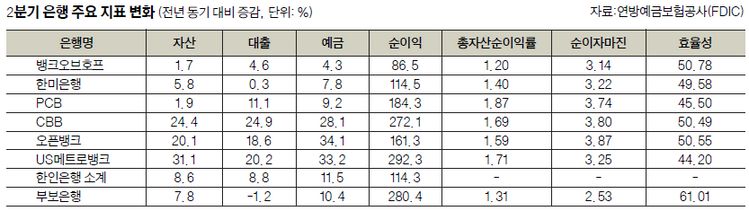

▶순이익

2분기 전체 은행 평균 순이익 증가율은 지난해 동기 대비 280%나 됐다. 전국 은행 대부분이 대손충당금 규모를 축소하고 순이익으로 돌리면서 순이익이 대폭 늘었다는 게 FDIC의 설명이다.

반면 뱅크오브호프, 한미, PCB(퍼시픽시티뱅크), 오픈, CBB, US메트로뱅크 등 6개 한인은행의 순이익 증가율 평균치(114%)는 전체 은행 평균치의 절반에도 못 미쳤다. <표 참조>

이 같은 결과에 대해 한인 은행권은 한인은행들도 호실적을 거둔 게 맞지만 전국은행들이 코로나19 팬데믹으로 인한 부실 대출 급증 대비 차원에서 비축해 둔 막대한 대손충당금 전입에 따른 순이익 증가율을 따라잡지 못한 것으로 풀이했다.

한인 은행권의 분석처럼 FDIC 역시 전국은행들의 전년 동기 대비 대손충당금 규모가 117%나 줄었다고 밝혔다. 상당한 순이익 증가가 대손충당금 편입에 의해 일어났음을 보여준다는 게 한인 은행권의 설명이다. FDIC 자료에 따르면 전국 은행 3곳 중 2곳(66.4%)은 지난해 2분기와 비교해서 순이익이 늘었다.

▶수익성 및 효율성

전국 은행의 평균 ROA는 1.31%였다. ROA는 순이익을 총자산으로 나눈 것으로 은행이 자산을 얼마나 효율적으로 운용했는지를 알려주는 지표다.

수치가 높을수록 수익성이 우수하다는 걸 의미한다. 평균보다 소폭 낮은 뱅크오브호프를 제외하고 한미은행, PCB, CBB, 오픈뱅크, US메트로뱅크는 최소 0.09%포인트에서 최대 0.56%포인트 더 높았다.

순이자마진(NIM)은 한인은행이 전국 은행보다 나았다. 전국 평균치는 2.53%인데 반해서 한인은행들은 3.14%~3.87%로 3%선을 웃돌았기 때문이다. 2분기에 한인은행들의 NIM이 상승한 건 우선 대출을 위한 자금 조달 비용이 줄어든 영향이다.

효율성은 1달러를 벌기 위해 은행이 얼마를 지출했느냐를 보여주는 지수로 수치가 낮아야 좋다. 전국 은행들은 1달러를 벌기 위해 61센트 정도의 비용을 썼다. 한인은행들의 지출 비용은 51센트도 안 됐다. 한미은행, PCB, US메트로뱅크의 효율성은 50%를 하회했다.

▶자본·대출·예금

한인은행들의 외형 성장은 전국 평균을 앞섰다. 총자산 증가율은 8.6%로 평균치인 7.8%보다 다소 높았다. 대출의 경우 전국 은행들은 지난해보다 기업융자(C&I)가 줄면서 마이너스 성장을 이었다. 반면 한인은행들은 8.8%의 대출 증가율로 대조를 이뤘다. 총예금 역시 정부 지원책 덕에 전국의 10%보다 더 앞선 12%의 성장률을 기록했다.

한인 은행권은 “델타 변이 확산이 변수지만 올 3분기 전망은 나쁘지 않다”며 “정부의 경기부양책 영향이 사라지는 내년을 대비한 성장 전략이 시급하다”고 지적했다.

진성철 기자 [email protected]

with the Korea JoongAng Daily

To write comments, please log in to one of the accounts.

Standards Board Policy (0/250자)