평생 이자 부담 최소 16만불 넘는다…87%는 모기지 대출 이자

자동차값 급등, 부담 증가

신용 좋으면 수 만불 절약

일생 소비자들이 집과 자동차 등을 사면서 이자로만 16만 달러 넘게 부담하는 것으로 조사됐다. 신용 등급을 올리면 수만 달러의 이자 지출을 절약할 수 있다.

이런 채무를 질 때마다 빌린 원금뿐만 아니라 이자도 부담해야 하는데 한 사람이 평생 이자로 지급하는 돈을 합하면 16만 달러가 넘는다는 조사결과가 나왔다.

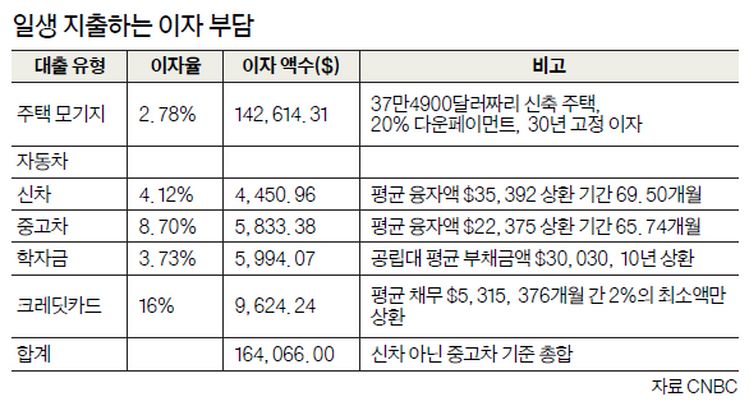

CNBC가 중간 가격대 주택의 모기지 대출, 자동차 융자, 크레딧카드 부채, 학자금 대출 등을 조사한 결과, 일반 시민이 한 평생 이자로만 지출하는 금액은 16만4066달러로 집계됐다. <표 참조>

이는 개인 대출을 포함하지 않은 것이며 집 한 채와 자동차(중고차 기준) 1대를 기준으로 추산한 것이어서 한 가구가 지출하는 이자는 이보다 훨씬 많을 것이라는 게 CNBC의 설명이다.

▶주택 모기지 이자

이자 비중이 가장 큰 부분은 역시 주택 모기지였다. 지난 2분기 매매된 신규 주택의 전국 중간 판매가는 37만4900달러였다. 이중 바이어가 20%를 다운페이먼트로 내고 남은 돈을 30년 고정 모기지 이자 2.78%로 빌렸다고 가정해보자. 이 주택 소유주는 30년간 모기지 이자로만 14만2614달러를 내게 된다. 모기지 이자 공제는 포함하지 않은 것이다.

▶자동차 대출 이자

최근 중고차나 신차 모두 가격이 가파르게 오르면서 소비자가 부담해야 하는 이자도 덩달아 급격하게 늘었다. 상환 기간 역시 전보다 길어졌다. 신용평가기관 엑스페리언의 최근 보고서에 따르면, 올 1분기 신차 구매자가 빌린 평균 대출 액수는 3만5392달러였으며 중고차의 경우엔 2만2375달러로 조사됐다.

평균 대출 상환 기간은 신차는 무려 70개월에 육박하는 69.50개월이나 됐으며 연 이자율은 4.12%였다. 중고차의 융자 기간도 65.74개월이었으며 연 이자율은 8.70%나 됐다.

신차와 중고차 구매자가 내야 하는 이자는 각각 4451달러와 5833달러로 나타났다. 특히 중고차를 산 소비자는 빌린 액수와 상환 기간도 신차 구매자보다 적고 짧지만, 이자율이 두 배 이상 높아서 이자 지출이 더 컸다.

▶학자금 대출 이자

공립대학생은 평균 3만30달러를 학자금으로 빌렸다. 이자율은 연방 정부와 개인 기업에 따라 큰 차이를 보여서 연방 정부 이자율인 3.73%를 잣대로 사용했다.

대출 원금과 이자 상환 기간이 10년이라면 이자로만 6000달러 가까이 내야 한다.

▶크레딧카드 채무 이자

크레딧카드 사용자의 평균 채무는 5315달러이며 연이율은 16.30%로 높았다. 계산상 편의를 위해서 이자율을 16%로 정했고 사용자가 2%의 최소 금액만 376개월만 변제할 경우, 9600달러 넘게 이자로 지출해야 했다.

전문가들은 일생 내는 이자를 줄이려면 크레딧 점수를 향상하는 게 급선무라고 조언했다. 온라인 대출 업체 렌딩트리의 지난해 조사에 의하면, 크레딧 등급을 보통(Fair)에서 매우 우수(very good, 740점 이상) 등급으로 올리면 모기지, 학자금, 자동차 대출과 크레딧카드 채무 이자를 일생 5만3000달러 가까이 줄일 수 있다.

진성철 기자 jin.sungcheol@koreadaily.com

with the Korea JoongAng Daily

To write comments, please log in to one of the accounts.

Standards Board Policy (0/250자)