35년간의 최고 연봉 기준으로 수혜액 산정

소셜연금 (1) 언제 받아야 유리할까

소셜연금 수령액은 62세부터 만기수령액의 70%로 10년을 받은 경우와 65세부터 만기수령액의 100%로 7년을 받게 되는 71세의 최종 수령액이 비슷하게 된다.

30년 일하면 나머지 5년은 0처리

수령액 계산 빈부격차 줄이기 초점

만기 은퇴 연령 조금씩 늦춰 조정

소셜 시큐리티는 일반적으로 ‘소셜연금’이라고 부른다. 연금이라서 자기가 일하면서 낸 부담금을 기준으로 나중에 받는다. 또한 빨리 받으면 깎기고 늦게 받으면 엑스트라 크레딧으로 수령액이 늘어난다. 하지만 연금 특성상 총액은 정해져 있지 않으므로 일찍 사망하면 자신은 그만큼 총액에서는 손해다. 언제 받는게 가장 유리한지 따져봤다.

소셜 연금에 대한 토픽은 매우 다양하다. 그래서 몇 가지 기본적인 것을 알아보면, 우선 몇 년을 부어야 최고 얼마를 받는지 모르는 경우가 많다. 직장인들은 매달 급여의 6.2%를 소셜시큐리티텍스로 납부한다. 여기에 고용주가 6.2%를 더하므로 자영업자나 프리랜서의 경우는 12.4%를 납부한다. 급여의 10%정도를 매달 미래를 위해서 연금으로 내고 있는 셈이다.

연금이다보니 최소 부담 기간이 있다. 미국 소셜연금은 10년은 부어야 수혜자격이 생긴다. 정확히는 1년을 4분기로 나눠서 40분기를 내야 연금 수혜 자격이 생긴다. 만약 9년 6개월을 일하고 세금을 냈다면 6개월 더 일하는 것이 좋다는 조언이 그래서 나온다.

그러면 최대 부담기간이 있을까.

40년이나 45년 모두 가능하다. 하지만 40년이나 45년을 부담해도 그중 가장 많은 소득을 올린 35년을 기준으로 월간 평균치를 산출해서 수혜금액을 결정한다. 물론 인플레이션을 고려한다.

반면 35년이 안되고 30년이면 어떤가. 이런 경우 5년은 0으로 계산돼 수혜금액이 깎인다. 25세부터 35년을 일하면 60세라는 점을 고려해보면 35년이 짧지 않다.

소셜연금 과세 징수 금액의 상한선이 있다. 2021년에는 14만2800달러다. 15만달러를 벌었어도 부담액은 14만2800달러까지만 낸다. 이 기준은 해마다 상승하고 있다. 2020년에는 13만7700달러였다.

미국은퇴자협회인 AARP에 의하면, 2021년 소셜연금 월 평균은 1543달러다. 최고액수인 3895달러를 받는 사람도 9%나 된다.

그러면 낮은 수령액도 따져보자. 한달에 1000달러씩 35년을 벌어 세금을 내면, 대략 월 900달러를 소셜연금으로 받게 된다. 캘리포니아 한인 시니어중 일부가 받는 웰페어(SSI)가 910.72달러(연방정부 수혜액은 월794달러)라는 것을 감안하면 얼마나 낮은 액수인지 알 수 있다.

그러면 소셜연금은 부은 만큼 준다는데 내가 매달 낸 금액을 그대로 돌려주는 것인가. 그러면 그것은 정기적금이지 연금이 아니다. 전문가들에 의하면 만약 부은 금액에 물가상승분만 고려해 돌려주면 세금을 많이 낸 사람과 가난한 사람의 연금 격차가 너무 많이 난다고 전한다. 또한 연금이므로 일찍 죽는 사람도 있고 늦게 죽는 사람도 있으니 낸만큼 돌려주는 것은 현실을 고려하지 않은 계산일 뿐이다.

그래서 사회보장국은 평균 월수입을 지수화했다. 35년 과세수입만 연금 계산에 포함시켰다. 이를 지수화된 평균 월소득(Average Indexed Monthly Earinings·AIME)이라고 부른다. AIME는 평생 수입중 가장 높은 35년치를 모두 합치고 여기에 물가상승지수를 계산해 현재의 화폐가치로 환산한 한달치 수입이다.

사회보장국은 AIME를 근거로 기초보험금을 계산해 준다. 고소득자와 저소득자의 차이를 줄이기 위해서 금액 구간별 지급 비율이 다르다. AIME가 0~996달러이면 90%를, 이후 997~6002달러 구간은 32%를, 6003달러 이상은 15%를 지급한다. 이렇게 구간별 금액을 모두 합친 것이 받게 되는 총액이다.

예를 들어보면, 1955년생인 브라이언씨의 35년간의 최고 소득이 편의상 합쳐서 168만달러라고 하면, 이를 35년으로 나누면 매년 4만8000달러가 되고 한달에 4000달러꼴이다. 이것이 브라이언씨의 AIME다. 그러면 첫 996달러까지는 90%이므로 896.40달러가 나온다. 여기에 2번째 구간은 3004달러(4000-996)의 32%이므로 961.28달러다. 그러므로 브라이언씨의 만기 은퇴연령인 소셜연금은 1857.68달러(896.40+961.28)다.

2021년 만기은퇴 연령인 66세2개월인 사람은 3148달러를 받는다. 이들은 월 1만달러 이상 번 사람이다. 만약 AIME가 1만달러라면, $996 X 90%+(6002-996) X 32% +(10000-6002)X 15%=896.40+1601.92+599.70이므로 3058달러를 받게 된다.

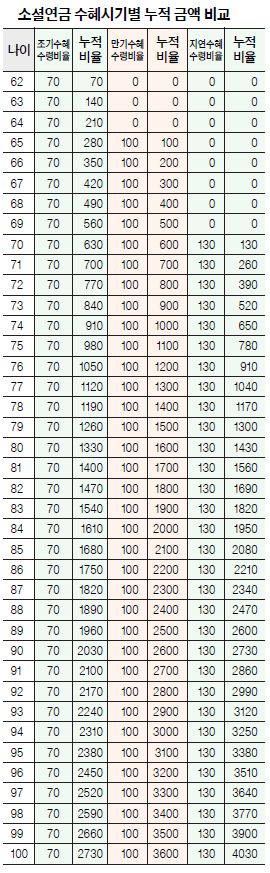

소셜연금은 개인 선택에 의해서 수혜시기를 결정할 수 있다. 62세에 신청하면 조기 지급으로 30%쯤 깎여서 대략 70%를, 65세는 100%, 70세에는 이자를 덧붙여 받아 대략 130%를 받게 된다.

2021년을 기준으로 보면, 62세인 1959년생은 최대 2324달러를, 만기은퇴연령이 66세2개월인 1955년생은 3148달러를, 70세인 1951년생은 3895달러를 받는다.

원래 100%를 받는 연령이 65세였는데 수년 전부터 만기은퇴연령(Full Retirement Age)이 도입되면서 100% 지급 시기가 늦어지고 있다. 올해는 1955년생이었는데 내년에는 1956년생이 66년 4개월, 1957년생은 66년 6개월 등으로 늦어지다가 1960년생의 만기은퇴연령은 만67세가 된다.

그러면 개인 선택은 어떤 기준으로 이뤄지는 지를 알아보자.

우선 건강상태다. 지병을 앓고 있다면, 62세부터 받는 것을 선호할 수 있다.

또한 수령액을 따져보니 62세나 65세나 차이가 많이 나지 않는 경우도 있다. 연금도 소득이므로 과세대상이다. 일을 하고 다른 소득이 있다면 미리 받을 필요가 없다. SSI를 받게 될 경우도 고려해야 한다.

또 여윳돈 있으면 미리 받는 것도 좋다. 62세와 65세의 건강 상태가 다르다. 빨리 받고 빨리 즐기는 것도 선택 사항이다. 빨리 은퇴해 하루라도 젊을 때 여행을 가는 경우다.

마지막으로 라이프 체인지, 즉 커리어를 바꿀 경우에도 수혜 시기를 저울질할 필요가 있다.

[전문가의 조언] 수혜시기 정하면 번복 안 돼

▶수혜시기를 선택하는 것은 일회성이다. 한번 정하면 번복이 안된다.

▶65세에 받는 것보다 62세부터 적게 받는 것이 메디캘을 받는데 유리한 경우가 있다고 전문가들은 조언한다.

▶배우자가 죽고 50%를 받다가 다른 배우자를 만나서 재혼하면 이전 배우자의 50% 수혜는 종료된다.

▶계획을 미리 세워야 한다. 왜냐하면 소셜연금만 갖고 생활이 불가능하다.

▶은퇴플랜을 짤 때, 인컴 소스, 의료 보험 메디캘 여부, 거주장소 등을 따져서 수혜시기를 결정해야 한다.

▶소셜연금과 관련해 가장 애통한 상황은 본인은 35년 넘게 열심히 일했는데 64세에 사망한 경우다. 한 푼도 받지 못했다. 그나마 배우자는 50%를 받게 된다.

장병희 기자 [email protected]

with the Korea JoongAng Daily

To write comments, please log in to one of the accounts.

Standards Board Policy (0/250자)