'주택 에퀴티를 은퇴 연금으로' 관심 커져

주택 시세 떨어져도 빚더미 회피 가능

메디캘 등서 ‘사는 집’은 재산 포함 안돼

은퇴 금융상품으로 리버스 모기지에 대한 관심이 높아지고 있다.

FHA보증 리버스 모기지

#1 60대 중반의 김 모씨는 최근 30년 넘게 다닌 직장을 그만뒀다. 팬데믹 탓도 있지만 다람쥐 챗바퀴처럼 살아온 삶이 계속되는 게 지겨워서다. 살고 있는 집을 처분하려니 재산세 문제나 주택시세가 너무 오르는 등 여러가지 문제가 걸렸다. 처음에는 변호사를 하고 있는 큰 아들과 비즈니스를 하고 있는 작은 아들에게 물려주려고 했는데 둘다 어린 시절 추억도 없는 집을 굳이 갖고 싶은 생각도 없고 돈이 아쉬운 것도 아니라며 팔아서 노후를 풍족하게 쓰라고 권한다. 그래서 일단 모기지 페이먼트를 내지 않고 오히려 연금같이 받는 리버스 모기지를 선택했다.

#2 이모씨도 비슷한 경우다. 남들처럼 여행도 가고 싶은데 ‘사는 집’ 말고는 가진 것이 별로 없다. 그래서 부부가 살기에는 너무 넒은 집을 팔기로 결정했다. 그래서 알아보니 현재 집을 팔고 작은 집을 사게 되면 판매 대금의 8~10%가 경비로 나간다. 차라리 그럴바엔 상대적으로 저렴한 경비의 리버스 모기지로 방향을 바꿨다.

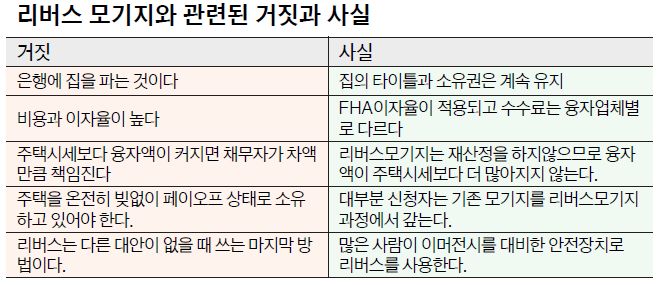

모기지는 집을 사기 위해서 은행으로부터 큰 돈을 꾸고 매달 작은 돈을 갚는 방식의 주택융자 금융상품이다. 반면 거꾸로라는 의미가 붙은 리버스 모기지는 내 집을 팔기 위해서 은행으로부터 작은 돈을 받고 나중에 집을 넘기는 금융상품이다.

여러 가지 조건이 있겠지만 종국엔 내 집을 파는 것은 맞다. 현금이나 집 말고 다른 재산이 넉넉하면 굳이 알 필요도 없는 금융상품이다. 정부기관인 FHA가 보증하는 리버스 모기지는 일반적인 융자와 몇가지 다른 점이 있다. 우선 리버스 모기지로 발생한 이자와 원금은 받지 않고 있다가 집을 매각할 때 정산한다. 리버스 모기지가 필요한 경우는 위의 김모씨 같이 현재 살고 있는 집에서 계속 살면서 에퀴티를 노후 자금으로 쓸 수 있다.

SNA 파이낸셜 남상혁 대표는 “노후 거주에 적합한 기존 주택에서 평생 살고자 할 경우 노후 자금으로 쓸 수 있는 유일한 방법”이라고 설명했다. 또 다른 경우는 이모씨 같이 거래경비가 높아 선택하는 경우, 마지막에 낮은 재산세를 유지하거나 메디케이드 같은 의료혜택을 유지하는 경우다. 집을 팔아서 현금을 들고 있거나 다른 형태로 재산을 갖고 있으면 몇가지 복지 혜택에 걸림돌이 될 수 있는데 비해 자기가 ‘사는 집’은 예외가 되는 경우가 많기 때문이다.

▶자격 조건

리버스 모기지를 하려고 해도 안되는 집이 있다. 금융 상품이다보니 현재 시세 대비 에퀴티가 최소한 35~40%는 넘어야 된다. 또한 직접 거주하는 주택만 가능하다. 이런 경우 소유하고 있는 주택이 여러 채가 있더라도 한 집만 된다는 얘기다. 싱글하우스는 물론, 2~4유닛도 가능하다. 다만 콘도의 경우에는 FHA가 승인한 콘도여야 한다.

주택 타이틀에도 부부를 제외한 다른 가족은 빠져야 한다. 리버스 모기지를 처분할때 집에 남은 에퀴티는 상속이 가능하나 주택 자체는 상속할 수 없다.

리버스 모기지는 은퇴금융상품이기에 몇가지 조건이 따른다. 우선, 부부 중 최소 한 명은 만 62세가 넘어야 한다. 2016년부터는 소득 증명도 필요해졌다. 재산세를 납부하고 집을 유지할 수 있는 정도의 소득수준을 요구하고 있다. 그러나 에퀴티가 많은 경우, 소득 조항은 무관하게 가능하다. 소셜연금을 100% 인정하므로 충분히 받는 경우 이 조건은 쉽게 통과된다. 하지만 모기지론을 받을 때 소득을 입증하고 월 페이먼트를 따져 지급 능력을 따지듯이 모기지를 제외하고 크레딧카드나 자동차 페이먼트가 과도하면 문제가 생길 수 있다.

은퇴자를 위한 금융상품이기에 직접 주택에 거주하는 조건을 지켜야 한다. 잠시 비우는 것은 문제가 없지만 렌트를 주는 것은 리버스 모기지 중단의 사유가 될 수 있다. 물론 재산세 납부와 보험 가입을 통해 최소한의 주택관리도 필요하다.

▶종류

기존 주택을 갖고 리버스 모기지를 하는 경우, 금액은 적지만 주택시세와 상관없이 고정 금액을 매달 받을 수 있는 평생 페이먼트(Tenure), 고정금리로 페이먼트를 없앨 수 있는 일시불 방식, 라인오브크레딧 방식 등으로 나뉜다. 라인오브크레딧 방식이 에퀴티 라인오브크레딧과 다른 점은 쓰지 않는 금액만큼 현금 라인이 늘어날 수 있다.

새로 구입해서 리버스 모기지를 하는 경우, 40~50%를 다운페이하고 나머지는 리버스 모기지를 받는 것으로 평생 페이먼트 부담 없이 거주할 수 있다.

▶오해

리버스 모기지를 하게 되면 집을 은행에 뺏기는 것으로 잘못 알고 있는 경우가 많다. 오히려 페이먼트를 하지 않게 되므로 집을 뺏길 염려는 없다. 또 주거용이므로 메디캘이나 웰페어를 받는 경우에도 가능하다.

최근 55세 이상의 시니어의 경우, 새로운 주택으로 옮기더라도 기존의 재산세 과세액을 그대로 갖고 갈 수 있는 법령이 나왔다. 하지만 리버스 모기지는 이런 번거로움 없이 계속 살게 되면서 부동산 가격 상승으로 인한 재산세 상승의 문제를 피할 수 있다.

주택시세가 낮아져서 융자금 보다 높아도 재산정을 하지 않으므로 집주인에게는 아무런 변화가 없다. 이는 FHA 보험에서 보증하기 때문에 가능한 일이다. 또 다른 금융 상품에 비해 이자율도 수수료도 좋다. 설계를 잘하면 평생을 보장 받을 수 있고 에퀴티가 남으면 상속도 가능하다. 또 빚이 남아 있어도 에퀴티가 있으면 빚을 갚고도 이용이 가능하다.

▶신청 절차 및 관리

리버스 모기지를 신청하려면, 비영리 기관에서 1시간의 상담을 받아야 융자 신청이 가능하다. 크레딧 리포트를 확인하고 감정(appraisal)을 마친 후 소득 자료와 거주 증명 서류를 갖고 신청하면 된다. 3~4주면 절차가 종료된다. 리버스 모기지는 선불 벌금이 없다. 목돈이 생기면 바로 갚아도 아무런 문제가 없다.

리버스 모기지 케이스 스터디

홍길동(76세)와 홍옥순(75세)씨 부부이고 주택시세는 50만달러, 모기지는 8만달러가 남아 있다. 융자 가능액은 감정가의 61.4%다. 이는 부부중 젊은 배우자인 홍옥순씨의 나이가 적용돼 나온 수치다. 그래서 융자가능액은 $500,000 X 0.614=$307,000이다. 여기서 기존 모기지 $80,000를 빼면, $227,000가 되고 여기에 비용으로 $4,900를 차감한다. 그러면 리버스 금액은 $220,100이 된다. 이 수치는 추정치이며 이해를 돕기 위한 모델로 사례별로 다르다. 또한 지급방식을 선택하면 일시불로는 $131,000를, 라인오브크레딧은 쓰지 않으면 $222,100부터 증액된다. 또 평생 매월지불연금은 $1,510정도이고 기간 매월 지불 연금일 경우, 기간에 따라 금액이 다르다. [케이스 연구=남상혁 대표]

장병희 기자 [email protected]

with the Korea JoongAng Daily

To write comments, please log in to one of the accounts.

Standards Board Policy (0/250자)