[재테크] 전례 없는 극단적 조치…인플레이션 우려와 투자 함의

경제 정상화까지 갈 길 멀어

인플레이션 관리 방법 상존

▶시중금리 급상승 = 현재 제기되고 있는 인플레이션 우려는 국채 수익률의 급상승세와 맞물려 있다. 10년 만기 국채 수익률은 연초 0.93%였던 것이 현재 1.65%를 상회하고 있다. 이와 같은 이자 수준은 역사적으로 볼 때 여전히 초저금리로 볼 수 있지만 그 상승세가 짧은 기간 매우 가파르게 진행됐기 때문에 주목을 받고 있다. 같은 이유로 시장은 이미 인플레이션 충격을 걱정하고 있는 모양새다.

팬데믹으로 인해 ‘코마’ 상태가 된 경제를 살리기 위해 수조 달러에 달하는 돈이 정부와 중앙은행을 통해 풀렸다. 지금도 추가 경기부양책이라는 이름으로 ‘긴급 수혈’이 계속되고 있는 상황이다. 지금까지 풀린 자금이 시중에 돌면 인플레이션으로 이어질 가능성이 높은 것이 사실이다. 그러나 한편 현재의 인플레이션 진행 상황이 어디에서 출발했는지를 참고할 필요가 있다. 최근의 국채 수익률 상승을 곧바로 인플레이션에 대한 우려와 등치 시키는 것은 조급한 판단일 수 있기 때문이다.

▶다른 이유 = 지난해 불황은 경기순환에 따른 것이 아닌 팬데믹에 따른 것이라는 점에서 근본적으로 다른 출발이었다. 그 이후 회복 과정도 전혀 다르다. 정부와 연준이 전례 없던 지출정책과 통화정책을 총동원할 수밖에 없었던 것도 불황의 원인이 전례 없던 것이기 때문이라고 볼 수 있다. 그리고 이와 같은 극단적 조치들은 인플레이션 데이터를 일부 왜곡할 수밖에 없다.

올 들어 백신 보급이 진전을 보고 ‘락다운’이나 제한 조치들이 완화되면서 그동안 분출되지 못했던 소비욕구가 인플레이션으로 나타날 수 있다. 적어도 단기적으로는 인플레이션 효과로 이어질 수 있다는 의미다. 지난 1년여간 많은 비즈니스가 문을 닫거나 축소된 상황에서 경제활동 재개와 함께 갑자기 늘어난 수요를 맞출 수 있는 공급 체계가 마련되지 않았기 때문이다. 연준이 지속적으로 현재의 인플레이션 데이터가 임시적이라는 해석과 입장을 거듭 천명하고 있는 이유이기도 할 것이다.

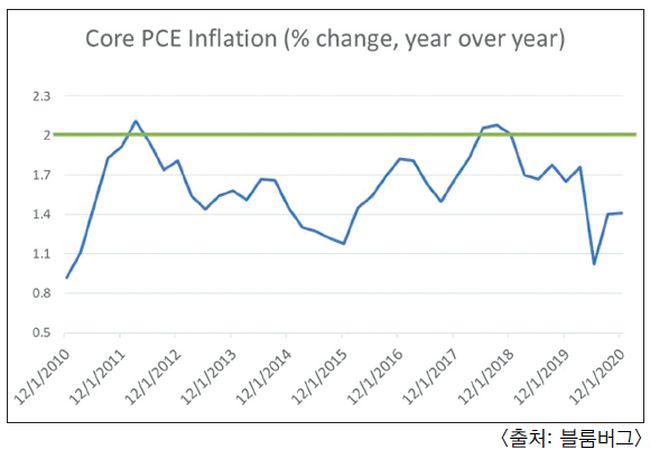

▶아닌 이유 = 인플레이션이 상승 추이를 보이고 있는 것은 사실이나 이를 보는 객관적이고 합리적인 관점이 필요하다. 지난 10여년간 연준은 소위 2% ‘타깃 인플레이션’ 수준을 맞춰본 적이 잘 없었다. <위 표 참조>

식품과 에너지를 제외한 소비자 물가지수 변동을 보면 연준이 목표로 정한 2% 선은 지난 10년 동안 아주 짧은 기간 두 차례 있었다. 최근의 인플레이션 동향도 2% 목표에는 여전히 훨씬 못 미치는 수준이다. 현재 어느 정도 인플레이션이 있다면 이는 팬데믹으로 인한 저점에서 출발한 것으로 경기회복을 반영하는 것이지 부정적 데이터가 아니라는 분석이 가능하다.

전문가들은 장기적으로 인플레이션이 지속된다거나 70년대와 같은 10%대의 ‘하이퍼 인플레이션’을 향하고 있다는 주장이 현실화될 가능성은 낮다고 본다.

▶왜 기우인가 = 현재 제기되고 있는 인플레이션 우려가 기우일 가능성으로 크게 두 가지 이유를 생각해볼 수 있다. 첫째는 경제가 완전히 정상 가동되기까지는 아직 갈 길이 멀다는 점을 들 수 있다. 경제활동이 재개되고 정상 가동될 때 가파른 인플레이션이 감지된다면 이는 문제가 될 수 있을 것이다. 그러나 아직은 아니다.

팬데믹 불황은 2200만개가 넘는 일자리를 없애 버렸다. 경기가 서서히 회복세를 타면서 약 1200만개 이상의 일자리를 되찾았지만 여전히 1000만명 이상이 직장을 잃어버린 상태다. 연준이 통화정책 기조 변경 이전에 보다 주목하고 있는 부분도 고용시장의 개선이다.

두번째는 연준이 목표로 하고 있는 2% 타깃 인플레이션을 관리할 수 있는 방법이 여전히 상존하고 있다는 점이다. 인플레이션이 2% 목표 위로 넘어선다고 해도 단기 금리 인상을 통해 이를 충분히 억제할 수 있을 것이다. 파월 연준 의장은 경제가 정상화될 때까지 최대한 오래 저금리 정책기조를 유지할 것이라고 반복적으로 천명하고 있다. 인플레이션이 위험 수준에 근접하고 있다고 판단될 경우 물론 예상보다 빨리 긴축을 시작할 수 있을 것이다.

▶투자자들에게 주는 함의 = 저금리 환경 속에서 인플레이션이 가속화된다면 투자자들에게는 어려운 환경이 될 수 있다. 특히 현금자산이나 기타 안전자산의 실질 수익률은 마이너스 성장세를 보일 것이다. 대기성 자금이 있다면 적절한 투자와 자산운용을 통해 인플레이션 효과를 최소화해야 할 것이다.

인플레이션은 투자 결정에 반영되는 하나의 요인일 뿐이다. 투자수익은 이와 상관없이 언제나 변동성을 경험할 수 있다. 또 인플레이션 그 자체는 적정 수준에서는 악재로 작용하지 않는다는 점도 기억할 필요가 있다. 적정 수준의 인플레이션은 그만큼 경제성장과 기업실적 개선과 맞물려 진행될 수 있기 때문이다.

인플레이션 우려가 단기적으로 현실화될 가능성은 낮다. 그러나 중장기적으로는 충분히 예상 가능한 시나리오라고 볼 수 있다. 어떤 상황에서든 능동적 대응이 가능한 투자전략이 있어야 할 것이다.

켄 최 아메리츠 에셋 대표

with the Korea JoongAng Daily

To write comments, please log in to one of the accounts.

Standards Board Policy (0/250자)